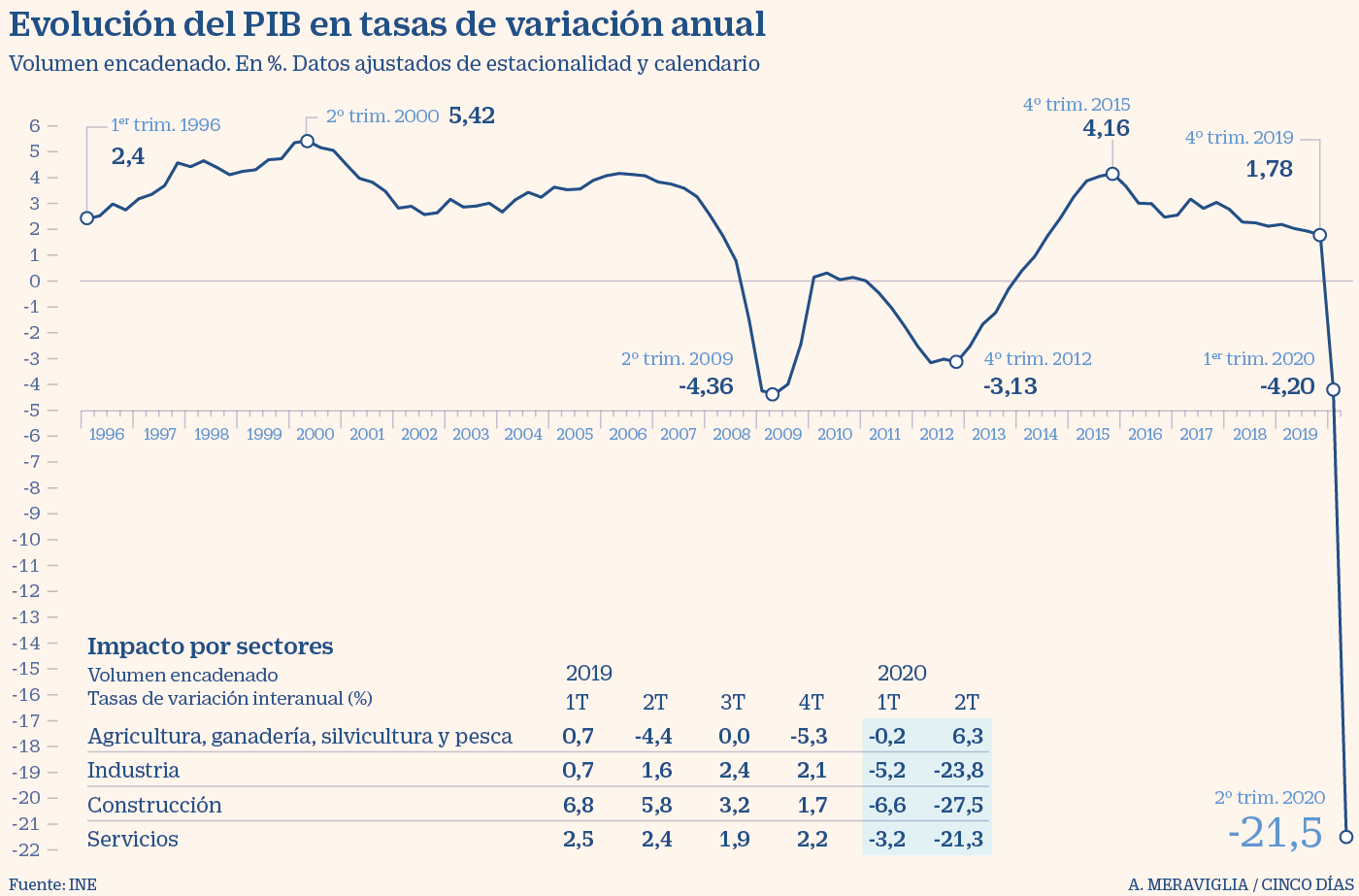

Los países con más del 60% de su población formada tuvieron caídas acumuladas del PIB inferiores al 4% en la anterior crisis.

Bajo el lema «Finanzas responsables, finanzas para todos», el pasado 5 de octubre tuvo lugar una nueva edición del Día de la Educación Financiera, organizado por el Banco de España y la Comisión Nacional del Mercado de Valores (CNMV) a través del Plan de Educación Financiera, que tiene lugar cada primer lunes de octubre. El objetivo es concienciar a la población de la importancia de contar con una buena base en lo que a conocimientos financieros se refiere.

Una meta que cobra más importancia que nunca en un contexto como el actual, ya que los países con mejor cultura financiera son aquellos que salen antes de las crisis económicas. Así lo pone de manifiesto el informe ¿Por qué educar en economía familiar y empresarial?, de PwC y la Fundación Contea, en el que se recoge que aquellos países con más del 60% de su población formada financieramente, como Reino Unido, Países Bajos o Suecia, tuvieron caídas acumuladas del PIB inferiores al 4% en la anterior crisis, mientras que países como España o Italia, con puntuaciones de conocimiento financiero por debajo del 50%, sufrieron importantes desaceleraciones de la economía del entorno del 10%.

Para Tomás Alfaro Drake, profesor de Finanzas en la Universidad Francisco de Vitoria (UFV), «Efectivamente se afronta peor [una crisis financiera cuando hay baja educación financiera]. Pero diría más aún, las generaciones de esas crisis provienen de decisiones financieras incorrectas como son el endeudamiento excesivo, la aceptación acrítica de riesgos en la inversión de los ahorros cegados por la rentabilidad, etcétera».

A este respecto, en España la ciudadanía es más conocedora de los productos de endeudamiento que de los de ahorro. Así, mientras que países como Bélgica, Alemania o Países Bajos presentan tasas de ahorro de alrededor del 15% o superiores, España, Grecia o Portugal suelen mostrar tasas del 5% o el 7%, según los datos de Eurostat.

Por otro lado, fuentes de ING destacan que «según el informe que presentamos en julio de este año (Informe Naranja Comportamiento de los inversores españoles ante los movimientos del mercado), solo el 12% de los españoles con fondos y/o acciones tenía bastantes conocimientos financieros, y un 54% decía que tenía pocos conocimientos. Y, de estos últimos, el 24% se dejaban asesorar y el 30% tomaba sus propias decisiones»

Aprender desde la base

Los expertos coinciden en que es necesario que se comience con este tipo de formación lo antes posible. «Consideramos que la educación financiera debería incluirse en el sistema educativo español desde edades bien tempranas para comprender cómo funciona el dinero y cuáles son sus conceptos básicos. Esta educación escolar debería venir reforzada por el apoyo de los padres en el hogar, incorporando a los más pequeños en los hábitos de ahorro doméstico», señala José Manuel Jiménez, director del Instituto Santalucía.

Precisamente, con motivo del Día de la Educación Financiera, el Instituto Santalucía ha presentado el libro «Cuentos y juegos para entender el dinero», escrito por Amalia Guerrero, experta en educación financiera y madre de dos hijos. El objetivo es concienciar de la importancia de la educación financiera en el hogar. Está dirigido a padres y madres para que entiendan y aprendan conceptos sobre ahorro e inversión con los adquirir buenos hábitos financieros que les ayudarán a tomar mejores decisiones de planificación a largo plazo.

A este respecto, en Europa padres y madres son los mayores educadores financieros a tenor de los datos de Intrum. Así, un 55% de las mujeres señala que es en casa donde aprenden conceptos financieros, frente al 46% de los hombres. En el caso del colegio, un 43% de ellos señala esta opción, frente al 39% de ellas. «Queda mucho camino que recorrer y si empezamos desde la escuela sería mucho más fácil. Por ello tratamos de promocionar la formación en colegios. En cualquier caso la educación financiera es una labor diaria, en la que tanto los medios de comunicación, como profesionales y entidades tenemos que seguir avanzando y aportando», sostiene Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam y miembro del Observatorio Inverco.

Precisamente, en cuanto a las entidades financieras, un 28% de las encuestadas se decanta por esta opción y un 30% en el caso de los hombres consultados. «Según los datos del ING COVID-19 Tracker, el 30% de los encuestados afirmó que a raíz de la crisis del Covid una de las cosas que esperaba de su banco es que le diese más información y consejos útiles para administrar el dinero de manera adecuada», apuntan desde ING.

«La educación financiera debería impartirse, al menos, desde el bachillerato y en todas las etapas formativas con independencia de la profesión que se escoja, ya que las decisiones a tomar son igual de trascendentales tanto para un médico como para un albañil. Los conocimientos mínimos deberían ser entender el funcionamiento de los distintos tipos de créditos y préstamos, sus ventajas e inconvenientes y la relación entre rentabilidad y riesgo de los ahorros invertidos», apunta Tomás Alfaro Drake.

En este sentido, el Informe Europeo de Pagos de Consumidores de 2018, publicado por Intrum, refleja cómo el 46% de los mayores de 50 años no es capaz de ahorrar mensualmente y cómo uno de cada tres españoles considera que su economía doméstica empeora porque no sabe ahorrar.

Por otro lado, según el ING COVID-19 Tracker, cerca de la mitad de los padres y madres encuestados (47%) declara que los colegios deberían enseñar más conocimientos financieros, ya que la pandemia puesto de relieve la importancia de que sus hijos e hijas reciban formación financiera y de gestión del dinero. Asimismo, casi uno de cada tres declara que hoy en día sus hijos e hijas están aprendiendo más sobre cómo gestionar el dinero y adquiriendo conocimientos financieros a través de herramientas y juegos digitales. Además, los padres y madres reconocen la importancia de fomentar este conocimiento en el ámbito familiar y, de hecho, un 55% reconoce que debería enseñar a sus hijos más conocimientos financieros y de gestión del dinero.

A este respecto, según los datos de PISA 2018, los estudiantes españoles consiguieron una puntuación de 492 puntos en lo que a conocimientos financieros se refiere, por debajo de la media de la OCDE.

Modelos

En España la educación financiera en las aulas se introdujo en el año 2014. Los alumnos de primaria reciben una formación, pero de carácter básica y dentro de la asignatura de ciencias sociales. En secundaria hay una asignatura específica de economía en cuarto de la ESO con conocimientos más avanzados, sin embargo, no es obligatoria con lo que deja fuera a los alumnos que no la escojan.

«En las diferentes encuestas de competencias financieras que se realizan a nivel internacional, países como Francia, Noruega, Suecia o Reino Unido lideran los resultados. En Suecia, la formación que se imparte es universal y en los colegios se enseña una asignatura de «Hogar y economía». Los ayuntamientos tienen la figura del «asesor en deudas y presupuestos», encargado de estudiar y dar asesoramiento gratuito ante cualquier duda financiera. En Reino Unido la asignatura de Educación Financiera es obligatoria durante el periodo escolar desde 2011«, sostiene José Manuel Jiménez.

Por otro lado, el informe ¿Por qué educar en economía familiar y empresarial?, de PwC y la Fundación Contea, refleja que la jornada escolar española presenta la mayor duración (en comparación con Reino Unido y Países Bajos) y, por tanto, cuenta con el tiempo suficiente para ofrecer una formación de calidad. Pese a ello, dedica muchas menos horas que Países Bajos a las asignaturas vinculadas a la educación económico-financiera (EEF).

Mientras que España da 2,8 horas semanales de media de asignaturas con contenidos financieros (9,9% de la jornada escolar), suponiendo que un alumno curse todas las asignaturas de EEF, Países Bajos da 6 horas (22,4% de la jornada escolar). Las puntuaciones obtenidas reflejan que Países Bajos es puntero en la dedicación doblando a Reino Unido y España. Existe una clara correlación entre las horas de dedicación y los buenos resultados.

En lo referente al método de enseñanza también hay diferencias. Según el informe Midiendo la innovación en la educación publicado por la OCDE en 2019, un 55% de los alumnos de cuarto de educación primaria encuestados en España, usan métodos memorísticos para el afianzamiento de los contenidos teóricos en las clases, frente al 20% y 24% de Reino Unido y Países Bajos. En otras palabras, en España sigue primando la memorización frente al raciocinio.

«Concretamente en el ámbito de la EEF, destaca la larga trayectoria en talleres y programas interactivos con la que cuentan Reino Unido y Países Bajos, mientras que en España son fundamentalmente las entidades financieras y el Banco de España junto con la CNMV los que están impulsando la aplicación práctica de la misma», recoge el informe de PwC y la Fundación Contea.

¿Ha llegado la hora de las telefinanzas?

Las medidas restrictivas impuestas por la actual pandemia han provocado que en países como España, donde trabajar y estudiar a distancia era prácticamente anecdótico frente a otros países, el uso de estas herramientas se haya disparado. Así, la formación en educación financiera en línea puede ser una gran oportunidad.

«Podemos aprovechar la limitación de los movimientos en nuestro favor y, ahora que estamos más en casa, dedicar una parte de nuestro tiempo a algunos asuntos que a lo mejor teníamos algo aparcados. La educación financiera es necesaria, y, más aún en situaciones de crisis como la actual, en la que es fundamental mantener una cierta estabilidad financiera y una rutina de ahorro para evitar que, cuando se produzca una crisis económica, se vea afectada nuestra economía personal», señala Victoria Torre, responsable de Productos y Análisis y Selección de Fondos de Singular Bank. A este respecto, hay diversas opciones como los cursos de formación online, los vídeos, webinars, seminarios o libros digitales.