La economía española se desplomó en el primer trimestre de este año 2020 lastrada por la crisis del coronavirus y la parálisis de la actividad que ha provocado el estado de alarma decretado en la segunda quincena de marzo. Concretamente, el PIB se contrajo un 5,2% en este periodo respecto al trimestre anterior.

Este retroceso del 5,2% supone su mayor desplome trimestral registrado en la serie histórica del Instituto Nacional de Estadística (INE), que arranca en 1970. Hasta ahora, la mayor caída trimestral del PIB era la del primer trimestre de 2009 (-2,6%).

Además, el PIB venía de crecer un 0,4% en el último trimestre de 2019 (al igual que en el segundo y el tercero), por lo tanto la tasa registrada en estos tres primeros meses de 2020 es 5,6 puntos inferior a la anterior.

Esta caída del PIB se explica por un descenso acusado del consumo de los hogares (-7,5%) y de la inversión empresarial (-3,5%) y en vivienda (-9,6%), así como en el hundimiento de las exportaciones y las importaciones (-8,4% en ambos casos).

Hay que señalar que el gasto de las familias ya venía acusando cierta debilidad en trimestres anteriores cuando, por ejemplo, en el último periodo de 2019 sólo avanzó un 0,1%, en el tercero mejoró un 0,8%, después de haberse contraído en el segundo (-0,1%) y arrancó 2019 con un 0,4%.

Por el contrario, el gasto público pisó el acelerador entre enero y marzo y creció un 1,8%, su mayor alza en doce años, concretamente desde el primer trimestre de 2008.

Todos sectores en retroceso

Por sectores, hay que subrayar que todos se situaron en negativo con el de la construcción liderando las caídas (-8,1%), seguido de los servicios (-5,6%), la industria (-2,7%) y la agricultura (-1,4%). Estas cifras componen la fotografía de un país paralizado por esta crisis sanitaria.

Además, si se observan los datos detallados de los servicios llama la atención el desplome del comercio, transporte y hostelería (-10,9%) y el de actividades artísticas, recreativas y otros servicios (-11,2%), así como el de actividades profesionales, científicas y técnicas (-8%). En este desglose hay dos actividades que crecieron en el primer trimestre: las actividades financieras y de seguros (1%) y la administración pública, educación y sanidad (0,8%).

Los puestos de trabajo equivalentes a tiempo completo, definidos como el número de horas trabajadas entre la jornada media realizada en puestos de trabajo a tiempo completo, disminuyen un 1,9% respecto al trimestre anterior. Esta variación es 2,8 puntos inferior a la del cuarto trimestre y se explica, según el INE, por el efecto combinado de la variación de las horas trabajadas y la reducción de la jornada media en puestos de trabajo a tiempo completo (-3,1%).

La economía española se contrae más que la media de la zona euro

De esta forma, el PIB español (-5,2) se desplomó en ese periodo con más fuerza que la media de sus socios europeos. Eso sí, otras dos de las principales economías de la región, Francia e Italia, que también han publicado hoy sus datos, sufrieron importantes retrocesos: un 5,8% en el caso de la economía gala y un 4,7% en el de la italiana.

La contracción interanual fue del 4,1%

La variación interanual del PIB fue del 4,1%, frente al 1,8% del trimestre precedente. En este caso, no se ha superado el mayor retroceso contabilizado hasta ahora, el del segundo trimestre de 2009, cuando la economía española se contrajo un 4,4% interanual.

La contribución de la demanda nacional a la variación interanual del PIB es de -4,3 puntos, 5,6 puntos inferior a la del cuarto trimestre. Por su parte, la demanda externa presenta una aportación de 0,2 puntos, tres décimas inferior a la del trimestre pasado.

En términos interanuales, el consumo de los hogares mostró un retroceso del 6,7%, su mayor caída en la serie histórica, mientras que el gasto público experimentó su mayor aumento desde finales de 2009, con un avance interanual del 3,6%.

La inversión se hundió un 6,7% interanual en el primer trimestre. Este indicador no registraba una caída de esta magnitud desde el primer trimestre de 2013.

Las exportaciones retrocedieron un 6,3% respecto al primer trimestre de 2019, en contraste con el aumento interanual del 3,3% experimentado en el trimestre anterior, mientras que las importaciones se desplomaron un 7,4% y venían de crecer un 2,1% en el último cuarto de 2019.

El virus solo afecta a dos de las 13 semanas durante las que se realizó la encuesta, que tampoco tiene en cuenta los ERTE

Las horas trabajadas se desploman un 4,25% sobre el año anterior

El mercado laboral español ha vivido el peor trimestre en siete años, con la destrucción de 285.600 puestos de trabajo en el primer trimestre. Es el peor dato desde que en 2013 se destruyeron 309.000 y el cuarto peor de la serie, a pesar de que la encuesta solo recoge de forma muy parcial el impacto del coronavirus. La tasa de paro ha escalado hasta el 14,41%, 63 décimas más.

La subida en el número de parados ha sido más contenida, 121.000, debido a la caída de la población activa: los trabajadores afectados por ERTE no computan como parados sino como inactivos. De hecho, la encuesta sí refleja un número que podría aproximarse a los afectados por ajustes temporales de empleo: hubo 509.800 personas que dijeron no haber trabajado en la semana de referencia. «El paro parcial por razones técnicas o económicas o la suspensión por expediente de regulación de empleo son las principales razones que explican este incremento», explica el INE.

Pese a ese dato que puede resultar orientativo, los empleados en situación de ERTE no se contabilizan como parados a no ser que el ERTE dure más de tres meses. Estos afectados por ajustes teporales de empleo sí se tienen en cuenta, por el contrario, para el cómputo de las horas trabajadas. Éstas se desploman un 4,25% en el trimestre. Asimismo, la imposibilidad de computar los afectados por ERTE puede explicar también parte de la fuerte caída de la población activa: 257.500 trabajadores que han perdido el empleo se clasifican ahora como inactivos.

La encuesta, en todo caso, solamente recoge una pequeña parte del efecto del confinamiento sobre el empleo. El INE pregunta a los encuestados por si situación laboral en la semana anterior, por lo que solamente los individuos que respondieron en dos de las 13 semanas durante las que se realizó la encuesta lo hicieron con referencias al estado de alarma decretada desde el 16 de marzo. Por ello, los técnicos que han elaborade la encuesta precisan la influencia de la crisis sanitaria sobre la totalidad del trimestre «ha quedado diluida».

No obstante, hay otros datos dentro de esta EPA que también podrían reflejar el fuerte empeoramiento del mercado en la segunda quincena de marzo. Es el caso, por ejemplo, de los hogares con todos sus miembros activos en paro, que crece un 6% hasta los 60.700, siendo el mayor aumento desde el cuarto trimestre de 2012.

En cualquier caso, del primer trimestre siempre es negativa para el empleo. Desde el año 2007, en plena burbuja inmobiliaria, todas las encuestas del primer trimestre del año han indicado destrucción de puestos de trabajo. La peor EPA de la historia se registró en el primer trimestre de 2009, con 770.000 empleados menos.

Pese a todo, en el último año se crearon 210.100 empleos, lo que supuso un avance interanual de la ocupación del 1%, con lo que el ritmo anual de creación de puestos de trabajo se redujo a la mitad respecto al trimestre anterior.

Hechas todas estas precisiones, la destrucción de empleo del primer trimestre afectó en términos parecidos a mujeres (138.200 ocupadas menos) que a hombres (-147.400). Y se concentró fundamentalmente en trabajadores españoles, entre los que se destrujeron 248.600 empleos, frente a una caída de 37.000. Si bien, se observa una mayor fortaleza de los trabajadores extranjeros, ya que la mayoría de la nueva ocupación generada en los últimos doce meses fue ocupada por estos trabajadores de fuera de España (con 122.300 nuevos ocupados frente a los 87.900 de nacionalidad española).

La destrucción de empleo se concentró casi exclusivamente en el sector servicios por el fin de la campaña de Navidad y rebajas de invierno, además del impacto de los inicios de la crisis. Así, estas actividades perdieron 275.900 ocupados respecto al trimestre anterior, la mayor caída desde el último trimestre de 2014.

La deuda del conjunto de las administraciones públicascreció en febrero un 0,5% respecto al mes anterior al sumar 5.890 millones de euros, hasta los 1,201 billones

La deuda del conjunto de las administraciones públicas registró en febrero un incremento del 0,5% respecto al mes anterior al sumar 5.890 millones de euros, hasta los 1,201 billones de euros, con lo que volvió a aproximarse a sus máximos históricos y se situó en el entorno del 96,27% del PIB, según los datos publicados este miércoles por el Banco de España, que no recogen aún el impacto del coronavirus en las cuentas públicas.

Además, la deuda pública según el procedimiento de déficit excesivo se ha incrementado en términos interanuales un 1,4%, al sumar en un año 17.106 millones de euros respecto a los 1,184 billones de euros que registraba en febrero de 2019.

De esta forma, la ratio de deuda pública sobre PIB se habría situado en el entorno del 96,27%, unas cuatro décimas más respecto a la ratio del 95,8% del PIB cifrada por el Ministerio de Asuntos Económicos el mes pasado. No obstante, baja respecto al año pasado, puesto que en febrero de 2019 la ratio era del 97,78% del PIB.

La deuda pública cerró 2019 en 1,18 billones, el equivalente al 95,5% del PIB, por debajo del objetivo que se había marcado el Gobierno del 95,9% del PIB.

Para este año el Gobierno fijó una meta de reducción hasta el 94,65 del PIB, que sin embargo, como consecuencia de la crisis del Covid-19, ha quedado totalmente desfasada. De hecho, los distintos organismos han elevado notablemente sus previsiones, como el FMI, que estima que la deuda pública española subirá al 113% del PIB este año; el Banco de España, que estima una horquilla de entre el 110% o el 120% o el BBVA, que vaticina un nivel de alrededor del 115% del PIB.

Sube en todas las administraciones

Por administraciones, la deuda aumentó en todas las administraciones públicas (Estado, comunidades autónomas y corporaciones locales) y se mantuvo en máximos en el caso de la Seguridad Social.

Así, la deuda del Estado subió en febrero en 5.122 millones respecto al mes de enero, hasta los 1,073 billones de euros, un 0,5% más, y respecto al año anterior repuntó un 1,7%, sumando 18.097 millones en un año.

De igual forma, la deuda pública de las comunidades autónomas se elevó en el segundo mes del año en 2.289 millones, hasta los 298.109 millones de euros, un 0,7% más, y en tasa interanual registró un alza aún mayor, del 1,6%, con 4.558 millones más.

A su vez, las corporaciones locales aumentaron un 0,8% su deuda en el mes de febrero, hasta los 23.305 millones de euros, al tiempo que bajó un 10,8% a nivel interanual.

La deuda de la seguridad social sigue en máximos

Por último, la deuda de las administraciones de la Seguridad Social se mantuvo en febrero en 55.024 millones de euros, por lo que prosiguió en récord histórico. A nivel interanual creció un 33,6%, sumando 13.830 millones de euros en solo un año. En ambos casos se trata de las mismas cifras del mes anterior.

Este repunte de la deuda se debe a los préstamos que ha concedido el Estado a la Seguridad Social en los últimos años para garantizar el pago de las pensiones, cuya factura mensual se acerca actualmente a unos 9.700 millones de euros, pero en los meses en los que hay paga extra, ésta se duplica.

El pasado 14 de abril el Gobierno aprobó la concesión de un nuevo préstamo del Estado a la Tesorería General de la Seguridad Social por importe de 13.830 millones de euros para atender las obligaciones de la Seguridad Social, tras las medidas aprobadas por el Covid-19.

Del montante total de deuda pública en enero, el 86,6% se correspondió a valores representativos de deuda, con 1,04 billones de euros, mayormente en valores a largo plazo (974.354 millones de euros) frente a los de corto plazo (66.938 millones de euros).

Hace un mes surgió el debate sobre una eventual caída del petróleo a cero dólares. Un escenario que hoy se ve sobrepasado en el mercado de materias primas, donde el barril West Texas, se ha hundido un 305% y ha cerrado en negativo, a -37,63 dólares.

Un mes atrás Paul Sankey, analista de Mizuho Securities, recibió no pocas críticas cuando llegó a plantear un escenario que parecía, cuando menos, extremo: una eventual caída del precio del petróleo a cero dólares, o incluso a precios negativos. Un escenario que se ha materializado hoy.

El contrato de mayo en el barril tipo West Texas se ha hundido un 305% y ha cerrado en precios negativos, materializando el escenario que Sankey anticipaba hace un mes. El barril de West Texas se paga a -37,63 dólares. Se trata de la mayor caída desde que comenzó la serie histórica en 1983.

Sankey argumentaba entonces que el shock sin precedentes que causaría el parón por el coronavirus en la demanda de crudo provocaría que unos 20 millones de barriles al día no encontraran destinatario, el equivalente a cerca del 20% de la producción previa a la crisis del coronavirus. Debido a que el almacenamiento de crudo es limitado y costoso, la situación podría llevar a las empresas a desprenderse de los barriles a cero dólares, o incluso verse forzadas a vender a precios negativos, concluía el analista de Mizuho Securities.

Un mes después, las previsiones de derrumbe de la demanda han alcanzado dimensiones mayores: 29 millones de barriles diarios en abril, según la Agencia Internacional de la Energía, que añadía a esta previsión una advertencia: «nunca antes» se ha llevado tan al límite la capacidad de almacenamiento.

La OPEP baraja en sus estimaciones un desplome algo más atenuado de la demanda: 20 millones de barriles diarios, lo que no impide que reconozca abiertamente que abril será el peor mes de la historia para la industria petrolera.

La denominada OPEP+ (los países de la OPEP más aliados como Rusia) acordaron reducir su producción en cerca de 10 millones de barriles diarios, aunque el recorte total podría oscilar entre los 15 y los 20 millones por el desplome del bombeo en otros países productores, entre ellos EEUU y Canadá. Estas cifras aún se quedarían por debajo de la caída de hasta 29 millones de barriles prevista por la AIE para el mes en curso.

Los focos de los operadores del mercado del petróleo se desplazan por tanto hacia los grandes centros logísticos de almacenamiento de crudo en EEUU, y en especial a Cushing, en Oklahoma, punto de distribución del barril West Texas, de referencia en el mercado estadounidense.

El volumen de crudo almacenado aumenta a medida que las refinerías paralizan su actividad para adaptarse al desplome de la demanda por las medidas de confinamiento motivadas por el coronavirus. EEUU, convertido en los últimos años en el mayor productor de crudo gracias al auge del ‘shale oil’, se enfrenta ahora al problema de dar salida a su producción, debido al derrumbe de la demanda tanto interna como externa.

Los analistas señalan que el principal temor ahora es el colapso de la infraestructura de almacenamiento. Esta situación se evita, de momento, gracias al ‘almacenamiento extra’ en los grandes buques petroleros. Según datos de Reuters, hasta 160 millones de barriles estarían actualmente en buques petroleros, un nuevo récord histórico y el doble de hace dos semanas.

Vencimiento de futuros

La desbandada en el precio del petróleo en EEUU se ha agravado en pleno cambio de referencia en los futuros. Los inversores han desecho sus posiciones en el contrato de mayo, que expira este martes según Bloomberg, para centrarse ya en los futuros sobre el contrato de junio.

Una vez expire el contrato de mayo, el cambio de referencia hacia el contrato de junio alejará un tanto su precio de los mínimos actuales. El contrato de junio cotiza en niveles próximos a los 20 dólares.

Una estabilidad mayor ha reflejado el barril de Brent, de referencia en Europa. Las caídas han sido del 8,9%, lo que ha dejado su cotización al cierre en los 25,58 dólares.

Los carburantes y la electricidad han tenido gran influencia en esta caída de precio

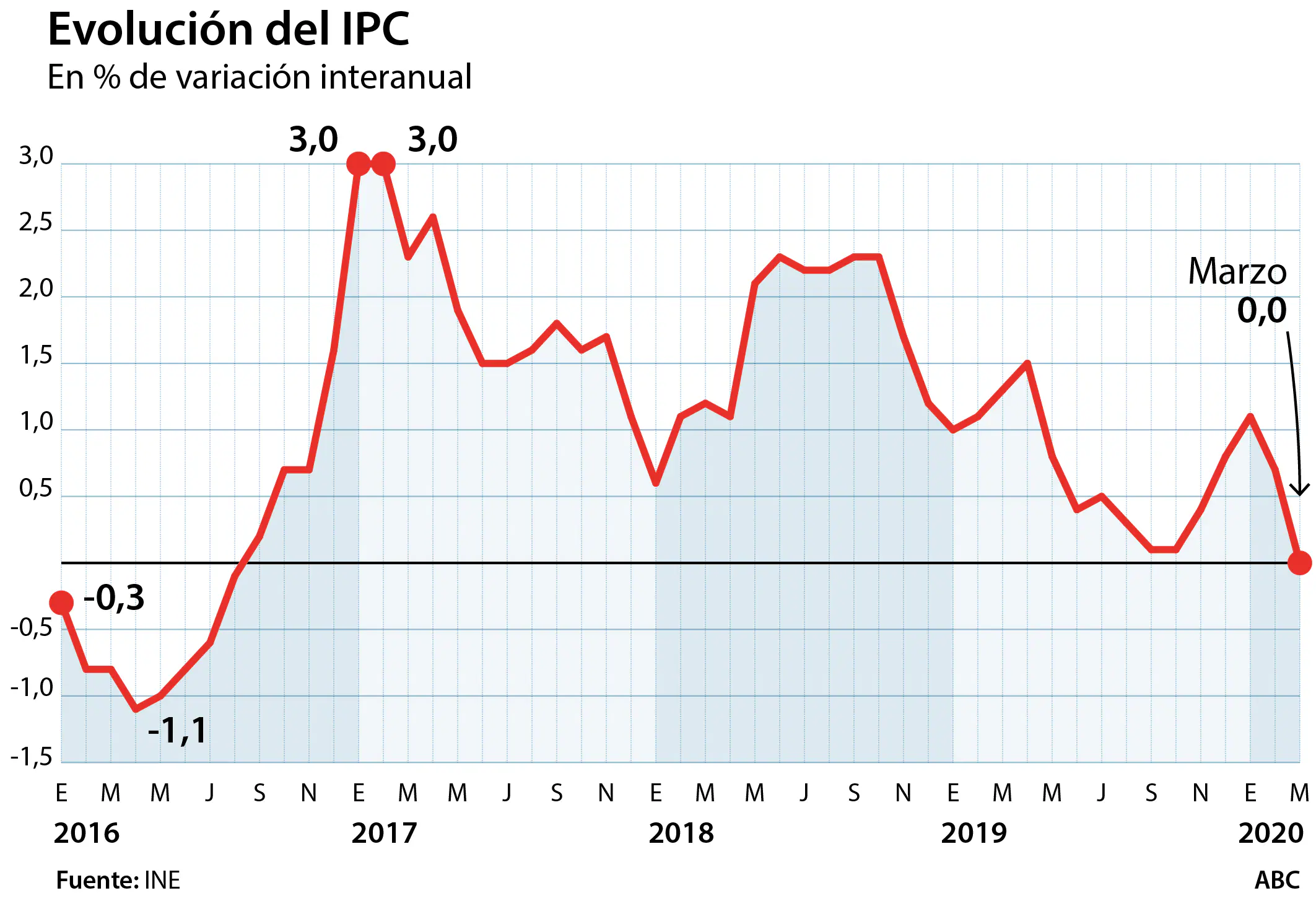

El IPC cayó en marzo hasta el 0,0% interanual, siete décimas menos que en febrero, debido fundamentalmente al abaratamiento de los carburantes, de forma que se situó en la tasa más baja desde agosto de 2016.

El INE ha publicado este miércoles el dato definitivo de inflación de marzo, que es una décima inferior al apuntado en el avance del pasado 30 de marzo y que continúa con la tendencia a la baja iniciada en febrero.

Con este descenso de siete décimas, el IPC interanual encadena dos meses consecutivos de retrocesos. De este modo, tras arrancar el año en el 1,1%, el IPC ha perdido más de un punto en dos meses.

El INE precisa que, aunque parte de la cesta de la compra del IPC no está disponible desde el 15 de marzo, cuando la actividad comercial se redujo únicamente a los establecimientos dedicados a la venta de productos de alimentación y farmacias, la proporción de precios recogidos es del 80%, por lo que la calidad del índice es similar a la habitual.

No obstante, añade que la emergencia sanitaria tendrá consecuencias en la recogida de precios y el cálculo del IPC de abril, por lo que trabaja con Eurostat y otros institutos de estadística de la UE en medidas metodológicas comunes que permitan disponer de un indicador de calidad.

Estadística ha atribuido el recorte de la tasa interanual del IPC de marzo al comportamiento de los carburantes, del transporte aéreo de pasajeros, de la electricidad, de los paquetes turísticos y de los hoteles, cafés y restaurantes.

Así, el grupo de transporte -con una caída de precios del 2,4%, frente al alza del 1,8 de febrero-, ha sido el que más influencia ha tenido en la contención de la inflación de marzo, por el abaratamiento de los carburantes y lubricantes para el transporte personal y, en menor medida, del transporte aéreo de pasajeros. También tiraron a la baja de la inflación los precios de la vivienda, que bajaron el 4,8%, un punto más que en febrero, debido al mayor abaratamiento de la electricidad y al del gasóleo para calefacción, que se encarecía el año pasado.

Los precios del ocio y cultura se mantuvieron sin cambios en marzo, frente al alza del 0,4% de febrero, por el abaratamiento de los paquetes turísticos, que hace un año se encarecieron, en tanto que los precios de los servicios recreativos y deportivos subieron más este mes. También bajaron los precios de los hoteles, cafés y restaurantes, que moderaron tres décimas su alza, hasta el 1,9%.

Por el contrario, los alimentos y bebidas no alcohólicas subieron el 2,5%, cinco décimas más que en febrero, debido al encarecimiento del pescado y marisco, y al menor abaratamiento de las legumbres y hortalizas. Las comunicaciones elevaron sus precios un 0,7%, frente al descenso del mes pasado, por el encarecimiento de los servicios de telefonía y fax, frente a la estabilidad registrada el año anterior.

Los componentes de la cesta de la compra que más se han encarecido son la joyería y bisutería (12,4%), el pescado fresco (8,9%), la carne de porcino (8,3%), la carne seca o ahumada (6,9%) y el azúcar (6,8%). Por el contrario, lo que más se ha abaratado son los combustibles líquidos (17,7%), la electricidad (14,2%), el aceite de oliva (12,0%), soportes informáticos como discos duros externos o USB (9,4%) y el gasóleo (9,3%).

Con el dato de marzo, la tasa interanual de IPC encadena 43 meses en valores positivos e implica que los precios se han estancado respecto a los que había hace un año.

La inflación subyacente, que no incluye los precios de los productos energéticos ni de los alimentos no elaborados, se mantuvo en marzo en el 1,1%, con lo que se sitúa 1,1 puntos por encima del IPC general.

En el tercer mes del año, el Índice de Precios de Consumo Armonizado (IPCA) situó su tasa anual en el 0,1%, ocho décimas menos que en febrero.

Muchos contribuyentes no alcanzan las rentas mínimas de cumplimiento

Los pagadores de cada miembro de la unidad familiar se toma por separado

Es importante tener claro si estamos o no obligados a realizar la declaración de la Renta en esta campaña. Las rentas exentas son aquellas sobre las que no hay obligación tributaria aunque se haya producido el hecho imponible.

Lo están quienes hayan obtenido en 2019 rentas superiores a 22.000 euros anuales, con carácter general, y 14.000 euros anuales, cuando los rendimientos del trabajo procedan de más de un pagador.

No obstante, el límite es de 22.000 euros anuales cuando:

– El contribuyente, con independencia de la cuantía y naturaleza o fuente de las rentas obtenidas, tenga derecho a aplicar el régimen transitorio de la deducción por inversión en vivienda habitual, la deducción por doble imposición internacional, o bien hayan realizado aportaciones a patrimonios protegidos de las personas con discapacidad, planes de pensiones, planes de previsión asegurados, planes de previsión social empresarial, seguros de dependencia o mutualidades de previsión social que reduzcan la base imponible, cuando ejerciten el correspondiente derecho.

– Los contribuyentes no obligados a declarar por razón de la cuantía y naturaleza o fuente de la renta obtenida en el ejercicio, que soliciten la devolución derivada de la normativa del IRPF que, en su caso, les corresponda. Entre otros casos por razón de las retenciones e ingresos a cuenta soportados o por razón de las deducciones por maternidad, familia numerosa o personas con discapacidad a cargo.

– La liquidación provisional que, en su caso, pueda practicar la Administración tributaria a estos contribuyentes no podrá implicar ninguna obligación distinta de la restitución de lo previamente devuelto más el interés de demora a que se refiere el artículo 26.6 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Para determinar la obligación de declarar es importante tener en cuenta que están obligados a declarar en todo caso los contribuyentes que perciban cualquier otro tipo de rentas diferentes a las establecidas en la normativa del Impuesto o bien superen los importes o límites máximos regulados. Y, además, no se tomarán en consideración las rentas exentas del impuesto como, por ejemplo, las pensiones de la Seguridad Social por incapacidad permanente absoluta o gran invalidez, las becas públicas para cursar estudios o las anualidades por alimentos recibidas de los padres por decisión judicial.

Tributación conjunta

En caso de tributación conjunta habrán de tenerse en cuenta los mismos límites cuantitativos señalados anteriormente. No obstante, a efectos de determinar el número de pagadores se atenderá a la situación de cada uno de los miembros de la unidad familiar individualmente considerado. Así, por ejemplo, en una declaración conjunta de ambos cónyuges, cada uno de los cuales percibe sus retribuciones de un único pagador, el límite determinante de la obligación de declarar es de 22.000 euros anuales.

Existen dos reglas distintas para determinar si el nivel de rentas nos excluye o no de la obligación de declarar. Si no estamos obligados a declarar por razón de la naturaleza y cuantía de las rentas obtenidas conforme a los límites y condiciones de la regla 1 no procederá que nos apliquemos la regla 2.

REGLA 1 DE NO OBLIGADOS

Los contribuyentes cuyas rentas procedan exclusivamente de las siguientes fuentes, siempre que no superen ninguno de los límites que en cada caso se señalan, en tributación individual o conjunta:

– Rendimientos íntegros del trabajo (incluidas, entre otras, las pensiones y haberes pasivos, comprendidos los procedentes del extranjero, así como las pensiones compensatorias y las anualidades por alimentos no exentas) cuyo importe no supere la cantidad de:

– Cuando proceden de más de un pagador y la suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, no superan en su conjunto los 1.500 euros anuales. Y ello con independencia de que las cantidades satisfechas por el segundo y posteriores pagadores estén sometidas al procedimiento general de retención, sean pensiones compensatorias u otros rendimientos no sometidos a retención o estén sometidas a tipo fijo de retención.

– Cuando se trate de pensionistas cuyos únicos rendimientos del trabajo consisten en las prestaciones pasivas a que se refiere el artículo 17.2.a) de la Ley del IRPF procedentes de dos o más pagadores, siempre que el importe de las retenciones practicadas por estos haya sido determinado por la Agencia Tributaria, previa solicitud del contribuyente al efecto, a través del modelo 146 y, además, se cumplan los siguientes requisitos:

– Que no haya aumentado a lo largo del ejercicio el número de los pagadores de prestaciones pasivas sobre los inicialmente comunicados al formular la solicitud.

– Cuando el importe de las prestaciones efectivamente satisfechas por los pagadores no difiera en más de 300 euros anuales del comunicado inicialmente en la solicitud.

– Si no se ha producido durante el ejercicio ninguna otra de las circunstancias determinantes de un aumento del tipo de retención previstas en el artículo 87 del Reglamento del IRPF.

– En el caso en que se perciban pensiones compensatorias del cónyuge o anualidades por alimentos que no están exentas.

– Cuando el pagador de los rendimientos del trabajo no esté obligado a retener.

– Si se perciben rendimientos íntegros del trabajo sujetos a tipo fijo de retención.

Consejos de administración

Tienen esta consideración en 2019 el tipo de retención del 35% o del 19 %, en el caso de que los rendimientos procedan de entidades con un importe neto de la cifra de negocios inferior a 100.000 euros, que sea aplicable a las retribuciones percibidas por la condición de administradores y miembros de los consejos de administración, de las juntas de socios que hagan sus veces y demás miembros de otros órganos representativos, así como el tipo de retención del 15% aplicable a los rendimientos derivados de impartir cursos, conferencias y similares, o derivados de la elaboración de obras literarias, artísticas o científicas, siempre que se ceda el derecho a su explotación.

Dividendos e intereses

No tienen que hacer la declaración quienes perciben rendimientos íntegros del capital mobiliario (dividendos de acciones, intereses de cuentas, de depósitos o de valores de renta fija, etc.) y ganancias patrimoniales (ganancias derivadas de reembolsos de participaciones en Fondos de Inversión, premios por la participación en concursos o juegos, etc.), siempre que unos y otras estén sometidos a retención o ingreso a cuenta y su cuantía global no supere los 1.600 euros anuales.

La normativa del IRPF no prevé la posibilidad de compensar los rendimientos íntegros positivos y negativos del capital mobiliario a efectos de la obligación de declarar. En consecuencia, solo se computan para determinar si existe obligación de declarar los rendimientos íntegros positivos.

Cuando la base de retención no se haya determinado en función de la cuantía a integrar en la base imponible, la ganancia patrimonial obtenida procedente de transmisiones o reembolsos de acciones o participaciones de instituciones de inversión colectiva no podrá computarse como ganancia patrimonial sometida a retención o ingreso a cuenta a efectos de los límites excluyentes de la obligación de declarar.

Por otra parte, es preciso tener en cuenta que se excluye del límite conjunto de 1.600 euros anuales las ganancias patrimoniales que proceden de transmisiones o reembolsos de acciones o participaciones de instituciones de inversión colectiva en las que la base de retención no procede determinarla por la cuantía que se debe integrar en la base imponible.

Imputaciones sobre inmuebles

Con respecto a las rentas inmobiliarias imputadas, rendimientos íntegros del capital, rendimientos íntegros del capital mobiliario no sujetos a retención derivados de Letras del Tesoro y subvenciones para la adquisición de viviendas de protección oficial o de precio tasado y demás ganancias patrimoniales derivadas de ayudas públicas, con el límite conjunto de 1.000 euros anuales. Por no dar lugar a imputación de rentas inmobiliarias, no se toman en consideración a estos efectos la vivienda habitual del contribuyente, ni tampoco las plazas de garaje adquiridas conjuntamente con ésta hasta un máximo de dos, así como el suelo no edificado.

No se tomarán en consideración las rentas que estén exentas del IRPF, como, por ejemplo, las becas públicas para cursar estudios en todos los niveles y grados del sistema educativo, las anualidades por alimentos recibidas de los padres por decisión judicial, etc.

Tampoco se tendrán en cuenta las rentas sujetas al Gravamen especial sobre los premios de determinadas loterías y apuestas, regulado en la disposición adicional trigésimo tercera de la Ley del IRPF.

Ninguna de las cuantías o límites se incrementará o ampliará en caso de tributación conjunta de unidades familiares.

REGLA 2 DE NO OBLIGADOS

Los contribuyentes que hayan obtenido en el ejercicio de 2019 exclusivamente rendimientos íntegros del trabajo, del capital (mobiliario o inmobiliario) o de actividades económicas, así como ganancias patrimoniales, sometidos o no a retención, hasta un importe máximo conjunto de 1.000 euros anuales y pérdidas patrimoniales de cuantía inferior a 500 euros, en tributación individual o conjunta.

Para determinar las cuantías señaladas en los puntos 1 y 2 anteriores, no se tomarán en consideración las rentas que estén exentas del IRPF, como, por ejemplo, las becas públicas para cursar estudios en todos los niveles y grados del sistema educativo, las anualidades por alimentos recibidas de los padres por decisión judicial, etc.

Tampoco se tendrán en cuenta las rentas sujetas al Gravamen especial sobre los premios de determinadas loterías y apuestas, regulado en la disposición adicional trigésima tercera de la Ley del IRPF.

En este caso, tampoco se tomarán en consideración las rentas que estén exentas del IRPF, como, por ejemplo, las becas públicas para cursar estudios en todos los niveles y grados del sistema educativo, las anualidades por alimentos recibidas de los padres por decisión judicial, etc. En la misma línea, no se tendrán en cuenta las rentas sujetas al gravamen especial sobre los premios de determinadas loterías y apuestas, regulado en la disposición adicional trigésimo tercera de la Ley del IRPF.

Es importante recordar que ninguna de las cuantías o límites se incrementará o ampliará en caso de tributación conjunta de unidades familiares, así como que deberíamos presentar la declaración del IRPF en el caso de que podamos beneficiarnos de la aplicación de las deducciones por inversión en vivienda habitual, por cuenta ahorro-empresa o por doble imposición internacional.

Ingresos que superan los mínimos

Estamos obligados a presentar la declaración por el IRPF de 2019 los contribuyentes que hemos obtenido en el ejercicio rentas superiores a las cuantías que se regulan como techo para quedar exentos.

Tenemos obligación de declarar quienes, con independencia de la cuantía y naturaleza o fuente de las rentas obtenidas, tengamos derecho a aplicar el régimen transitorio de la deducción por inversión en vivienda habitual, la deducción por doble imposición internacional, o bien hayamos realizado aportaciones a patrimonios protegidos de las personas con discapacidad, planes de pensiones, planes de previsión asegurados, planes de previsión social empresarial, seguros de dependencia o mutualidades de previsión social que reduzcan la base imponible, cuando ejerciten el correspondiente derecho.

Y los no obligados a declarar por razón de cuantía y naturaleza o fuente de la renta obtenida en el ejercicio, que soliciten la devolución por retenciones e ingresos a cuenta soportados o por deducciones como maternidad, familia numerosa o personas con discapacidad a cargo.

Tax Justice Network calcula que la UE pierde casi 10.000 millones por este sistema

Los Países Bajos se han ofrecido a aportar 1.080 millones al fondo de reconstrucción

Holanda está logrando sacar de sus casillas a parte de los mandatarios europeos. El primer ministro de Portugal, Antonio Costa, le preguntó la semana pasada si quería seguir en Europa después de calificar como «repugnante» el discurso de su ministro para negarse a aprobar los llamados coronabonos, una mutualización de la deuda para facilitar la recuperación económica de los países como España e Italia que más están sufriendo el impacto de la pandemia.

Tax Justice Network, una red dedicada a luchar contra los paraísos fiscales, acaba de presentar un estudio en el que asegura que la fiscalidad holandesa supone una merma de 2.500 millones de dólares (2.200 millones de euros) de ingresos a España e Italia.

En estos momentos, en los que los países miembros están analizando un gran paquete de medidas para la recuperación económica, esta red ha dado a conocer un informe en el que se asegura que la Unión Europea está perdiendo más de 10.000 millones de dólares anuales en impuestos de sociedades a favor de los Países Bajos. Además, el análisis muestra cómo los países de la UE con el mayor número de casos reportados de Covid-19 han sido los mayores perdedores históricos de este favorable impuesto de sociedades.

Las pérdidas fiscales fueron mayores en los cuatro países de la UE con más casos de coronavirus. Según los datos a 8 de abril, Francia, con más de 74.000 casos, perdió más de 2.700 millones de dólares en impuestos de sociedades; Italia, con más de 132.000 casos, más de 1.500 millones de dólares; Alemania, con más de 99.000 casos, también perdió más de 1.500 millones de dólares, y España, con 135.000 casos, perdió casi 1.000 millones de dólares frente al sistema holandés.

La Tax Justice Network ha instado a la UE a que «deje de tolerar el paraíso fiscal dentro de la UE, advirtiendo de que la economía europea no puede reconstruirse encima de una «trampa económica».

El informe analiza los datos publicados este año por los EEUU, que detallan dónde declararon las empresas estadounidenses sus costes y beneficios en la UE en 2016 y 2017. En lugar de declarar los beneficios en los países de la UE en los que se generaron, las empresas estadounidenses han trasladado miles de millones de beneficios a Holanda cada año (44.000 millones de dólares en 2017), donde las tasas del impuesto de sociedades en la práctica pueden ser inferiores al 5%. Esto ha dado lugar a enormes reducciones anuales de las facturas fiscales de algunas de las principales empresas estadounidenses en sus operaciones en toda la Unión Europea.

Fondo de recuperación

Los Países Bajos dijeron que están dispuestos a donar 1.000 millones de euros (1.080 millones de dólares) al fondo, pero no llegan a los 1.500 millones de dólares en impuestos de sociedades que se estima que Italia pierde anualmente en su favor. En comparación, la pérdida anual de impuestos de Italia de 1.500 millones de dólares equivale a más del doble del coste anual de funcionamiento del Hospital San Raffaele, uno de los mayores hospitales de Italia con aproximadamente 1.350 camas.

La comisaria europea de la Competencia cree que es prioritario impedir que las compañías europeas caigan en manos de inversores chinos, ahora que son vulnerables.

La comisaria europea de la Competencia y vicepresidenta de la Comisión Europea, Margrethe Vestager.

EF

Los gobiernos de los países europeos deberían comprar participaciones en compañías nacionales con el fin de hacer frente a la amenaza de posibles adquisiciones por parte de inversores chinos o compañías estatales respaldadas por el Ejecutivo de Pekín.

Es la postura que defiende la comisaria europea de la Competencia y vicepresidenta de la Comisión Europea, Margrethe Vestager, en una entrevista que publica Financial Times: «No tenemos ningún problema con la posibilidad de que algunos estados participen de manera activa en los mercados si resulta necesario para prevenir adquisiciones de este tipo».

En su conversación con el diario británico, la comisaria recuerda que Bruselas ya está trabajando intensamente para proteger a las empresas europeas, en la medida de lo posible, de las consecuencias económicas que está provocando la pandemia del Covid-19 y destaca que los reguladores están evaluando cómo garantizar que los países de la Unión Europa (UE) puedan protegerse ante la competencia de compañías estatales foráneas, principalmente chinas.

Financial Times recuerda que las compañías europeas llevan ya un tiempo en la diana de las grandes corporaciones chinas, pero la brusca caída de su valor en Bolsa -consecuencia del impacto negativo del coronavirus- ha incrementado las opciones de que sean compradas.

«Es muy importante darse cuenta de que hay un riesgo real de que estos negocios sean adquiridos porque se encuentran en una situación especialmente vulnerable», explica Vestager y añade que «la situación que vivimos en estos momentos hace necesario que trabajemos de forma intensa en ese sentido; esta es una de nuestras mayores prioridades».

La comisaria es prudente a la hora de poner sobre la mesa medidas concretas, aunque sugiere que la mejor opción sería diseñar una serie de normas que tengan un efecto disuasorio. «Europa sigue dando la bienvenida a todo aquel que quiera hacer negocios, siempre y cuando ello no suponga una competencia desleal; tenemos que garantizar esa doble función», subraya Vestager.

En respuesta a la presión ejercida por parte de los gobiernos de Alemania y Francia para que Bruselas garantice que la competencia entre inversores europeos y chinos sea equitativa, la comisaria aseguró el mes pasado que la Comisión anunciaría una propuesta en junio. Esa nueva normativa situará bajo los focos a compañías respaldadas por gobiernos no europeos y buscará impedir a esas corporaciones que puedan utilizar sus recursos financieros para comprar o adquirir participaciones en empresas de la UE, con clara ventaja sobre sus rivales europeos.

La actual situación ha incrementado la urgencia de la puesta en marcha de esas medidas y Vestager asegura que Bruselas trabaja lo más rápido posible.

La comisaria recuerda que ninguna propuesta normativa puede salir adelante sin haber sido consultada previamente con los gobiernos de los estados miembros y ratificada por el Parlamento Europeo.

El pasado diciembre, Vestager alabó la propuesta holandesa que instaba a realizar cambios en la legislación europea que permitieran intervenir en acuerdos en los que participaran empresas estatales, por considerarlos contrarios a la libre competencia.

Esta propuesta otorga poder a Bruselas para frenar adquisiciones de empresas de la UE a precios inflados o menores de su valor real. La Comisión Europea tendría también autoridad para exigir una mayor transparencia a las compañías extranjeras.

Los altos volúmenes de economía sumergida pasan ahora factura. Al menos dos millones de trabajadores verán reducidos sus ingresos total o parcialmente

La pandemia del coronavirus tiene ya una larga lista de víctimas en el terreno económico, pero también hay que sumar otro registro menos conocido en el plano estadístico, aunque sí en términos sociales. Son los trabajadores empleados, total o parcialmente, en la economía sumergida. O informal, como se prefiera.

Aquellos cuyas rentas dependen de trabajos esporádicos o cobran una parte de sus ingresos en negro, y que están esparcidos por casi todos los sectores productivos, principalmente servicios y agricultura. Y que se ceba, en particular, en los trabajadores más precarios, si bien en los últimos años la economía sumergida, por mor de la subcontratación o de la desregulación laboral, cada vez afecta más a profesionales cualificados que forman parte de una cadena de actividad que vive al margen de la economía oficial.

Nadie conoce el número concreto o, ni siquiera, aproximado. Se trata, por lo tanto, de estimaciones. Pero sí hay evidencias de que el fenómeno del empleo fuera de los cauces legales es muy relevante. ¿En qué medida?

La mayoría de los expertos considera que entre dos millones y cuatro millones de personas estarían trabajando de una forma u otra en los canales subterráneos de la economía y que ahora, por razones de la reclusión general de la población y por la congelación de la actividad productiva, se encontrarían en una situación límite. Sin contar aquellos colectivos muy dependientes de propinas o gratificaciones para completar su salario, y que normalmente no se declaran a Hacienda.

Ninguno de los instrumentos desplegados por el Gobierno en las últimas semanas contempla cuantía alguna. A lo sumo, y cuando se ponga efectivamente en marcha, tendrían acceso al Ingreso Mínimo Vital que prepara el ministerio de Inclusión y Seguridad Social. Claro está, siempre que el trabajador no perciba alguna prestación de subsistencia que pagan ahora las comunidades autónomas.

La punta del iceberg

Sí se conoce, por el contrario, el empleo aflorado en los últimos años por la actuación de la inspección de trabajo, pero es solo la punta del iceberg. En 2018, en concreto, se afloraron 117.738 empleos en negro, de los que la gran mayoría, 90.872, fueron porque el trabajador no estaba dado de alta en la Seguridad Social. Un número, en todo caso, muy reducido (la falta de medios de la inspección es estructural y viene de muy lejos) en relación con la realidad que dibujan todos los estudios académicos.

El trabajo más reciente ha sido coordinado por el profesor Lago Peñas, catedrático de la Universidad de Vigo, para Funcas, y en él se recuerda que Friedrich G. Schneider, la primera autoridad europea en la materia ha estimado que la economía sumergida en España representaba un 24,5% del PIB en 2015. Otros estudios de la misma naturaleza, utilizando idéntica metodología, lo rebajan hasta algo menos de 18% en 2016, porcentaje que sería el mínimo desde 1989.

En todo caso, niveles muy elevados que sitúan a España «en una mala posición» tanto si la referencia es la OCDE como la Unión Europea a 15, que integra a los países más avanzados. El propio INE ha puesto en marcha una revisión de la Contabilidad Nacional para identificar, con datos de la inspección de trabajo y de Hacienda, el volumen de economía sumergida.

En términos de empleo, ¿cuánto representa alrededor de la quinta parte del PIB instalado en la economía sumergida? Asempleo, la patronal de las agencias de trabajo temporal, ha estimado que más de cuatro millones de empleos «están bajo la sombra de la economía sumergida», lo que equivale al 9% de toda la población. Es decir, más de un 13% de toda la población comprendida entre los 16 a 65 años y un 18% de toda la población activa.

Fraude laboral

En opinión de su servicio de estudios, si solo se considera la cohorte de empleos sumergidos que se han producido directamente por fraude laboral —considerando como tal aquel que ofrece, tanto al empleador como al empleado, no pagar las cargas impositivas correspondientes a la jubilación y seguridad social y, a su vez, que exime al empleado del pago de los tributos directos correspondientes a sus ingresos frente a Hacienda— se estaría hablando de 1,3 millones de empleos efectivos. Es decir, serían personas que oficialmente se han declarado como desempleadas, y el resto serían trabajadores con alguna actividad laboral reconocida pero que realizan una parte sin declarar.

Otros trabajos, como el de la Fundación de Estudios Financieros, han estimado que en torno a un 8% del PIB es consecuencia del fraude en materia laboral, lo que en términos de empleo equivaldría a, al menos, un millón de puestos de trabajo a tiempo completo. Mientras que en este trabajo del FMI (2018) se sitúa a España entre las naciones avanzadas con peores registros en economía sumergida, tres veces más que Austria o Suiza.

Se estima que en torno al 8% del PIB es consecuencia del fraude en material laboral, lo que equivaldría a un millón de empleos

El profesor Santos M. Ruesga, un especialista en economía sumergida ya desde los años 80, cuando el primer Gobierno socialista encargó un informe seminal sobre la materia, estima que, de una forma u otra, total o parcialmente, la economía sumergida «podría afectar a entre dos millones y tres millones de personas».

En su opinión, lo relevante es que está cambiando el perfil de los trabajadores que cobran en negro. Junto a sectores ‘clásicos’ como la agricultura, la construcción, la hostelería o el comercio ambulante, hay nuevos segmentos profesionales que han caído en la red del dinero negro al amparo de las «formas atípicas de empleo». Por ejemplo, el trabajo a tiempo parcial. O el que se hace desde casa al margen de la economía oficial.

Horas extras

Un número significativo de trabajadores estaría realizando muchas más horas de las que se corresponden respecto de lo que establece su contrato de trabajo, y esas horas ‘extra’ se remuneran sin pagar los correspondientes impuestos o cotizaciones, lo que tiene un efecto devastador en situaciones como estas. El trabajador no tiene a quién reclamar ni tiene alternativas laborales.

Como se sabe, los servicios públicos de empleo pagan en función de la base reguladora (el 70% durante los primeros seis meses), por lo que si el salario real es superior al que marca el contrato, no se contabiliza. El último informe de la inspección revela que en 2018 se detectaron 23.325 situaciones en las que el tiempo real de trabajo de empleados con contrato a tiempo parcial superaba en más de un 50% lo estipulado.

Un número significativo de empleados estaría realizando muchas más horas de las que se corresponde con su contrato de trabajo

La propia Agencia Tributaria, en su último plan estratégico, ha puesto también números a este problema. Para ello, se han incluido en la economía sumergida actividades ilegales de imposible transformación en economía oficial. Por ejemplo, actividades de subsistencia difícilmente viables si se regularizaran, ingresos que nunca tributarían considerando la existencia de mínimos exentos e incentivos fiscales y, además, en ocasiones se pagan impuestos incluso desarrollándose actividades ocultas (por ejemplo, el IBI). Todo ello, dice Hacienda, lleva a algunos autores a considerar que solo un 60% de la economía sumergida es susceptible de generar ingresos tributarios si se regularizase. En concreto, una cantidad equivalente al 6,7% del PIB.

La situación, como sostiene Ruesga, no es mejor para aquellos colectivos que complementan sus rentas con trabajos esporádicos que se sitúan completamente al margen de la legalidad. Y que afectan a colectivos como jubilados que dedican algunas horas a trabajar, estudiantes universitarios o pluriempleo ocasional.

Sin contar a la inmigración irregular, históricamente el colectivo más afectado por la economía sumergida y por los bajos salarios. Principalmente, en territorios de la costa mediterránea o Canarias, que tradicionalmente ha sido la comunidad autónoma con mayores niveles de trabajo al margen de los cauces oficiales.

La actividad económica en la zona euro registró en marzo un desplome sin precedentes como consecuencia de la pandemia de Covid-19 y y de las medidas de contención implementadas por los gobiernos, que tuvieron un impacto particularmente adverso en el sector servicios. Italia y España registran las caídas más intensas de la actividad.

El índice PMI compuesto de la eurozona publicado hoy por IHS Markit bajó al mínimo histórico de 29,7 puntos, frente a los 51,6 de febrero, informó IHS Markit.

En el tercer mes del año, la actividad del sector servicios en la zona euro se hundió a mínimos históricos, con una especial intensidad en Italia y España como consecuencia de las medidas de confinamiento aplicadas y las restricciones a los viajes y el turismo, lo que llevó al índice PMI del sector en la eurozona hasta los 26,4 puntos, frente a los 52,6 del mes anterior. En el sector manufacturero, el PMI cayó a 44,5 desde 49,2.

Los cuatro principales países de la zona euro analizados por la encuesta PMI registraron caídas de la actividad hasta mínimos históricos, con una particular intensidad en las bajadas observadas en Italia y España, donde el índice compuesto se situó en 20,2 y 26,7 puntos, respectivamente. En el caso de Francia, el dato bajó hasta los 28,9 enteros y en Alemania la lectura fue de 35 puntos.

En el conjunto de la economía de la zona euro, los nuevos pedidos recibidos registraron la mayor caída en los 22 años de la encuesta, mientras que la confianza de los empresarios sobre el futuro se hundió hasta su nivel más bajo desde que comenzó a recopilarse esta información en julio de 2012.

Esta incertidumbre condujo a que muchas empresas redujeran sus niveles de empleo. Según los datos de marzo, la tasa de declive de las contrataciones fue en marzo la más fuerte desde junio de 2009 y se registraron pérdidas de empleo en todos los países cubiertos por el estudio, registrando España la mayor destrucción del empleo.

Lo peor está por llegar

«Los datos indican que la economía de la zona euro ya se está contrayendo a una tasa anual cercana al 10%, y lo peor inevitablemente está aún por llegar en un futuro cercano», ha alertado Chris Williamson, economista jefe de IHS Markit, quien ha señalado que «ningún país está escapando de la severa recesión de la actividad empresarial», si bien el empleo aún no está cayendo tan rápidamente como se observó durante la crisis financiera, aunque el experto ha indicado que «sin duda alguna durante los próximos meses se verá un aumento considerable de las cifras del desempleo, incluso cuando los gobiernos de la zona euro busquen limitarlo».

En este sentido, Williamson ha apuntado que la caída especialmente pronunciada del índice PMI del sector servicios de Italia, hasta solo 17,4 puntos, probablemente da una idea de lo que sucederá en otros países de la zona euro a medida que los cierres y confinamientos se vuelven más estrictos en los próximos meses.