En concreto, utilizando el PIB nominal de los últimos cuatro trimestres, la ratio de deuda sobre PIB se situó en el 98,9% en el segundo trimestre del año, en línea con el trimestre anterior, pero tres décimas por encima del mismo periodo del año pasado (98,6% del PIB), además de estar alejado del objetivo marcado por el Gobierno para este año, del 95,8% del PIB.

En términos absolutos, la deuda pública alcanzó su nivel anual más alto de la historia, con 1,21 billones de euros, por encima del ejercicio 2018 (1,173 billones de euros), 2017 (1,145 billones de euros), 2016 (1,104 billones de euros) y 2015 (1,07 billones de euros). De hecho, el saldo de deuda se elevó un 3,9% en términos interanuales y un 0,9% en términos trimestrales.

Por administraciones, la deuda se incrementó a nivel interanual tanto en el Estado como en las comunidades autónomas, las corporaciones locales y la Seguridad Social.

En concreto, la deuda de la Administración Central del Estado se elevó a 1.075.480 millones de euros en el segundo trimestre, lo que supone un incremento interanual del 3,9% y del 0,5% a nivel trimestral. La cifra representa el 87,8% del PIB, el máximo histórico alcanzado por el Estado.

Por su parte, el endeudamiento de las comunidades autónomas creció hasta los 300.587 millones de euros, el 24,6% del PIB, con un aumento del 2,5% interanual y del 1,2% trimestral.

Por el contrario, la deuda de las corporaciones locales se situó en 26.233 millones de euros, lo que supone un 10,7% menos que hace un año pero un 1% más que el trimestre previo, representando la deuda de los ayuntamientos el 2,1% del PIB.

De su lado, el saldo de deuda de las administraciones de la Seguridad Social marcó también nuevo máximo histórico, al alcanzar los 48.693 millones de euros, un 39,6% más a nivel interanual por los préstamos y un alza del 18,2% trimestral. En términos de PIB, marca también récord al superar el 4% del PIB.

Dentro de las comunidades autónomas, Cataluña (79.243 millones de euros), Comunidad Valenciana (47.894 millones), Andalucía (36.356 millones) y Madrid (34.584 millones) siguen concentrando dos tercios de toda la deuda en manos de los gobiernos autonómicos en el primer trimestre, con aumentos en todos los casos, salvo en la Comunidad de Madrid, que descendió.

A continuación, figuran las comunidades de Castilla-La Mancha (14.998 millones), Castilla y León (12.708 millones), Galicia (11.685 millones), País Vasco (10.752 millones), Murcia (9.699 millones) e Islas Baleares (9.364 millones).

Cierran la tabla Aragón (8.467 millones), Canarias (6.623millones), Asturias (4.873 millones), Extremadura (4.970 millones), Navarra (3.475 millones), Cantabria (3.179 millones) y La Rioja (1.717 millones).

En porcentaje del PIB, la Comunidad Valenciana, con un endeudamiento que supone el 42,2%, sigue encabezando a las regiones más endeudadas en relación a su riqueza, seguida de Castilla-La Mancha, con el 35,3%, y Cataluña con el 33,9%.

En cambio, País Vasco (14,3%), la Comunidad de Madrid (14,9% del PIB) y Canarias (14,2%) son las que menor deuda tienen respecto al PIB.

Por tamaño de ayuntamientos, los de más de 500.000 habitantes acumularon una deuda de 5.405 millones de euros, mientras que aquellos con más de 300.000 y menos de 500.000 la mantuvieron en 794 millones, en tanto que la del resto de capitales permaneció en 2.590 millones.

En términos interanuales, el PIB avanzó un 2% en el segundo trimestre, dos décimas menos que en el primero, según los datos de la Contabilidad Nacional publicados hoy por el Instituto Nacional de Estadística (INE). El indicador ha experimentado su menor ritmo de crecimiento trimestral en tres años. El INE revisó recientemente las series del PIB en el marco de la Revisión Estadística 2019, con efectos generalmente negativos, pues buena parte de los datos de crecimiento fueron revisados a la baja.

Consumo

La desaceleración trimestral en el crecimiento del PIB fue consecuencia de un menor aumento del consumo, que sólo avanzó un 0,1%, dos décimas menos que en el trimestre precedente, tras estancarse el consumo de los hogares y reducirse el ritmo de crecimiento del gasto público, desde el 0,5% al 0,4%. El deflactor implícito del PIB aumenta un 1,8% respecto al mismo trimestre de 2018, seis décimas más que en el trimestre pasado.

Demanda nacional

La demanda nacional contribuyó con un punto al crecimiento, nueve décimas menos que en el primer trimestre, mientras que la demanda externa aportó otro punto, ocho décimas más.

La contribución de la demanda nacional al crecimiento interanual del PIB es de 1,0 puntos, nueve décimas inferior a la del primer trimestre. Por su parte, la demanda externa presenta una aportación de 1,0 puntos, ocho décimas superior a la del trimestre pasado.

La formación bruta de capital fijo (inversión) retrocedió un 0,2%, frente al avance del 1,4% experimentado en el primer trimestre.

Demanda externa

Por su parte, las exportaciones de bienes y servicios crecen un 2,2% respecto al segundo trimestre de 2018, lo que supone 1,9 puntos más que en el trimestre anterior, gracias al aumento de las exportaciones de bienes (del -2,2% al 1,6%) combinado con una disminución de las exportaciones de servicios (del 6,0% al 3,5%), señala el INE. Dentro de éstas, el gasto de no residentes en el territorio económico baja 1,9 puntos (del 4,1% al 2,2%).

Las importaciones de bienes y servicios disminuyen un 0,7% respecto al mismo trimestre de 2018, tres décimas más que en el primer trimestre por la caída de las importaciones de bienes (del -1,7% al -2,5%) compensada por un incremento en la tasa de variación interanual de las importaciones de servicios (del 5,5% al 7,5%). Por su parte, el gasto de residentes en el resto del mundo acelera en una décima su crecimiento interanual este trimestre (del 6,5% al 6,6%).

Empleo

El empleo, medido en términos de puestos de trabajo equivalentes a tiempo completo, desaceleró dos décimas su crecimiento interanual, hasta el 2,5%, lo que supone la creación en un año de 446.000 puestos de trabajo equivalentes a tiempo completo. En términos intertrimestrales el empleo crece un 0,5%, una décima inferior a la registrada en el primer trimestre. La variación interanual del coste laboral unitario se sitúa este trimestre en el 2,8%.

La tasa de variación interanual del empleo de las ramas industriales se sitúa en el 1,4%, lo que supone cuatro décimas más que en el trimestre precedente, mientras que en el caso de la Construcción, la variación interanual del empleo es del 5,0%, con un descenso

de 5,2 puntos respecto al trimestre anterior. En servicios el empleo aumenta una décima interanual, hasta el 2,7%, y en las las ramas primarias presenta una variación del -1,6%, con un descenso de 1,2 puntos respecto al trimestre anterior.

Renta

La renta nacional bruta y la renta nacional disponible bruta crecen un 1,4% y un 1,6% respectivamente respecto al trimestre anterior. En relación al segundo trimestre de 2018, la renta nacional se incrementa un 4,0% y la renta nacional disponible, un 3,9%.

En términos interanuales, la tasa de crecimiento de la renta nacional bruta es del 4,0%, tasa cuatro décimas superior a la del primer trimestre de 2019. La renta nacional disponible bruta aumenta un 3,9%, siete décimas más que en el trimestre anterior.

El salario medio por empleado supera los 125.000 euros en cinco de las filiales españolas. Google Spain lidera la tabla con una retribución media anual de 180.000 euros por persona

Google Spain, la filial española del gigante de las búsquedas en Internet, es la tecnológica estadounidense que más sueldo paga de media a sus empleados en España si se compara con los otros tres del grupo llamado GAFA (donde están Google, Amazon, Facebook y Apple). La firma también supera a Twitter y a Microsoft, que hoy es la compañía más valiosa del mundo en Bolsa.

En conjunto, las cifras analizadas por CincoDías con las cuentas depositadas por las empresas en el Registro Mercantil muestran que las filiales españolas de las grandes tecnológicas pagan sueldos medios muy altos a sus empleados, incluyendo con frecuencia planes de incentivos con acciones de sus matrices.

Las nueve sociedades analizadas suman unos gastos totales de personal de 397,15 millones de euros con una plantilla total de 6.020 trabajadores. Cinco de ellas tienen sueldos medios por encima de los 125.000 euros.

Google Spain cerró el pasado ejercicio con un gasto de 37,6 millones en salarios y asimilados de los 208 empleados que tuvo de media en 2018. Eso da una media de 180.574 euros por empleado, unos 5.000 euros más que un año antes. En esa media no se incluyen las cotizaciones a la Seguridad Social (2,7 millones), las aportaciones a planes de pensiones (1,3 millones) ni otras cargas sociales (0,5 millones), que elevan el total de gastos de personal por empleado a más de 200.000 euros. Lo que sí se incluye, además de los sueldos fijos y variables, son los pagos en acciones mediante los programas que el grupo Alphabet, al que pertenece Google, tiene para sus empleados. El gasto en planes de opciones sobre acciones de Google Spain en 2018 fue de 8,3 millones, con un aumento del 44%.

La segunda en el ranking es Facebook Spain, con una media de 140.675 euros de sueldo por empleado, aunque los datos de la red social corresponden a 2017, últimos publicados por la compañía en el Registro Mercantil. Facebook Spain contabiliza 2,49 millones de euros en sueldos para sus 28 empleados, pero para el análisis se han sumado 1,45 millones en planes de incentivos con acciones. Además, la firma incluye como “otros gastos sociales” ciertas comisiones, bonus y otros beneficios cuya cuantía no desglosa, pero que hacen que el gasto de personal medio por empleado (223.000 euros) supere incluso al de Google Spain.

Microsoft Ibérica aumentó un 5% sus gastos de personal a pesar de reducir su plantilla media de 694 a 682 personas. La media de salarios y asimilados creció de 121.400 a 131.089 euros, un aumento del 8%, incluyendo un gasto en planes de acciones de 7,3 millones. Sus empleados acumulan en estos planes 63 millones al cierre del ejercicio 2018.

En el caso de Twitter Spain, la media salarial fue en 2017 de 125.199 euros por empleado. Como en el caso de Facebook Spain, al tratarse de plantillas reducidas, el sueldo de los directivos tiene un peso considerable y tira hacia arriba de la media.

Varias filiales

La comparación con Apple y Amazon es más compleja, pues cuentan en España con varias filiales, cada una con sueldos medios diferentes: dos en el caso del fabricante del iPhone (Apple Marketing Iberia y Apple Retail Spain) y al menos tres principales para el gigante del ecommerce (Amazon Online Spain, Amazon Spain Service y Amazon Spain Fulfillment). Los salarios del personal de las tiendas de Apple y los operarios de los almacenes de Amazon bajan la media en ambas.

Así, mientras los empleados de Apple Marketing Iberia (119 en total) recibieron de sueldo, salario y asimilados 132.869 euros de media, los de Apple Retail Spain (1.294) ganaron 31.384 euros. El perfil de la primera sociedad es más similar al de las filiales de Google, Facebook o Twitter, mientras que la segunda tiene una plantilla muy amplia con todo el personal de tienda de las Apple Stores, lo que hace bajar la media.

En el caso de Amazon, los sueldos también bajan estrepitosamente en función del perfil de empleado: 84.455 euros cobraron de media los pertenecientes a Amazon Online Spain; 67.227 euros, los que trabajan en Amazon Spain Services y 27.267 euros de media los que desempeñan su trabajo en Amazon Spain Fulfillment. Esta última es la sociedad con más empleados (en torno al 80% del total de su plantilla). En el caso de Amazon, la de mozo de almacén es la única categoría regulada por convenio, según fuentes sindicales.

Amazon, primera por empleados

De los seis grupos analizados, la empresa que más empleados tiene en España es Amazon, que entre sus tres sociedades sumó en 2018 una media de 3.673 trabajadores. Le siguieron Apple, con 1.413; Microsoft con 682 y Google con 208. Mucho más lejos quedan Facebook y Twitter, que cerraron el año con 28 y 16 empleados de media, respectivamente. Los gastos de personal y las cargas sociales más elevadas recayeron a su vez sobre Amazon y Microsoft. La primera tuvo un gasto de personal que superó los 168,4 millones y unas cargas sociales de 39,13 millones, mientras esas cifras en el gigante del software fueron de 105,3 y 15,9 millones.

Amazon: diferencias de salario con componente geográfico

En la sociedad Amazon Spain Fulfillment, la que gestiona los centros de distribución y logística del gigante del comercio electrónico, los sueldos son claramente más bajos que en el resto de filiales de los gigantes tecnológicos en España. Además, dentro de la empresa, la disparidad salarial tiene un componente geográfico. En el caso de un mozo de almacén, la diferencia puede llegar a los 5.000 euros entre los empleados de su centro de Illescas (Toledo) y los del centro que la compañía tiene en San Fernando de Henares, Madrid, “y eso que ambas localidades están separadas por apenas 80 kilómetros”, señalan fuentes sindicales de la compañía.

Estas fuentes resaltan que los sueldos de estos empleados varían según el convenio regional que se aplica, y que va en función de dónde esté ubicado el centro logístico. Por ejemplo, un mozo de almacén en Illescas cobra una media de algo más de 14.000 euros anuales en su primer año de trabajo frente a los 19.300 euros de salida que cobran los de su centro de San Fernando de Henares, en la Comunidad de Madrid.

Las mismas fuentes añaden que un mozo de almacén de Amazon “no va a cobrar diferente que en una empresa familiar de transporte, porque pagan lo mínimo, pero después los salarios van mejorando conforme el personal sube de nivel. Por ejemplo, un jefe de equipo recibe 5.000 euros más de lo que marca el convenio, un jefe de área tiene una inflación de salario de entre 15.000 y 30.000 euros y un jefe de un gran almacén puede estar cobrando entre 150.000 y 170.000 euros anuales”, dicen.

Fuentes oficiales de Amazon aseguraron a este periódico hace unos meses que los rangos salariales de su plantilla están definidos “en base a una variedad de factores como los requerimientos del puesto, las habilidades, o los niveles de responsabilidad, que varían de un puesto a otro”. “También los rangos salariales de los distintos convenios colectivos influyen”, reconocieron.

El grupo de viajes británico era un proveedor clave de clientes para cientos de hoteles en las costas mediterráneas, Baleares y Canarias. El sector turístico inicia una carrera para retener ese negocio.

El consejo de administración de Thomas Cook, el grupo turístico más antiguo de Reino Unido, decidió ayer de madrugada iniciar un proceso de liquidación de la compañía, al no poder afrontar las demandas de sus acreedores para reforzar la liquidez de manera urgente y afrontar la próxima temporada invernal con garantías de supervivencia.

Las malas perspectivas de viabilidad de Thomas Cook hicieron que la empresa fuera directamente a la quiebra, sin tratar de negociar una reestructuración de la deuda con los bancos y bonistas. Durante todo el fin de semana, los ejecutivos de la firma intentaron encontrar nuevas líneas de liquidez por 200 millones de libras (226 millones de euros) que le pedían esos acreedores, sin éxito.

«Pese a un esfuerzo considerable», dijo la empresa, «las discusiones no han llevado a un acuerdo con los acreedores y otros proveedores de liquidez. No queda otro remedio que ir a una liquidación voluntaria con efecto inmediato».

Las firmas AlixPartners y KPMG se van a encargar de administrar el proceso, durante el que intentarán vender los mejores activos de Thomas Cook para repagar una porción de la deuda, que asciende a unos 1.700 millones de libras. Los accionistas, con el grupo chino Fosun a la cabeza, pierden toda su inversión.

Siete millones de viajeros

La bancarrota del grupo, que tiene 178 años de historia, tiene repercusiones inmediatas en el sector turístico español. Cada año, Thomas Cook mueve más de siete millones de personas en los aeropuertos de España, al sumar los que compran viajes organizados (4 millones) y los que solo utilizan sus aerolíneas. La mayoría procede de Reino Unido y Alemania, además de otros países del norte de Europa.

Según fuentes cercanas a la empresa, los ingresos de Thomas Cook por los viajes a España ascienden a casi 4.000 millones de euros anuales, alrededor de un tercio de su facturación total.

Entre las cadenas a las que la compañía compraba capacidad hotelera figuran Meliá, Barceló e Iberostar, además de otros propietarios independientes.

La quiebra deja este negocio en el aire. De cara al invierno, los hoteles en Canarias ya tenían reservas de habitaciones para los clientes de Thomas Cook, que han sido canceladas. Para la temporada de 2020, está por ver si los usuarios habituales de ese touroperador optan por ir a grupos alternativos como TUI, se construyen sus propias vacaciones en Internet o prefieren quedarse en casa. De momento, según la patronal hotelera española Exceltur, la bancarrota puede suponer un impacto negativo de 200 millones para el sector por las facturas que Thomas Cook debe a diversos establecimientos.

«A corto plazo hay una importante tensión financiera para muchas compañías», explica José Luis Zoreda, vicepresidente ejecutivo de Exceltur. El impacto afectará principalmente a los hoteles, pero también alcanzará a empresas de alquiler de coches, agencias de viajes, cátering y excursiones.

Para paliar el impacto a medio plazo, los empresarios piden una política de Estado con incentivos muy potentes, asegurando la conectividad con los territorios más afectados (Canarias y Baleares) y rebajando los costes operativos aéreos. Desde el Gobierno, explican fuentes de Turismo, «estamos haciendo todo lo posible para mantener los paquetes turísticos». Hoy se reúne la secretaria de Estado de Turismo en funciones, Isabel Oliver, con los consejeros de Canarias, Baleares, Andalucía, Cataluña y Comunidad Valenciana, además de con los representantes empresariales, para trasladar el plan de trabajo del Gobierno durante los últimos días y trazar una hoja de ruta con medidas paliativas.

Se estima que Thomas Cook tenía el pasado fin de semana unos 30.000 viajeros en Canarias, sobre los 600.000 que estaban de vacaciones en diversos destinos.

La insolvencia obligó a los reguladores de Reino Unido y Alemania a organizar la repatriación de esos clientes. Esos países tienen normativas diferentes. Mientras la flota británica de aviones de Thomas Cook quedó inmovilizada y el Gobierno debe contratar otras compañías para traer a los turistas, en Alemania Condor (participada por Thomas Cook) sigue operando con ayuda financiera del Gobierno de Berlín para dar continuidad a los vuelos hasta que los viajeros estén de regreso.

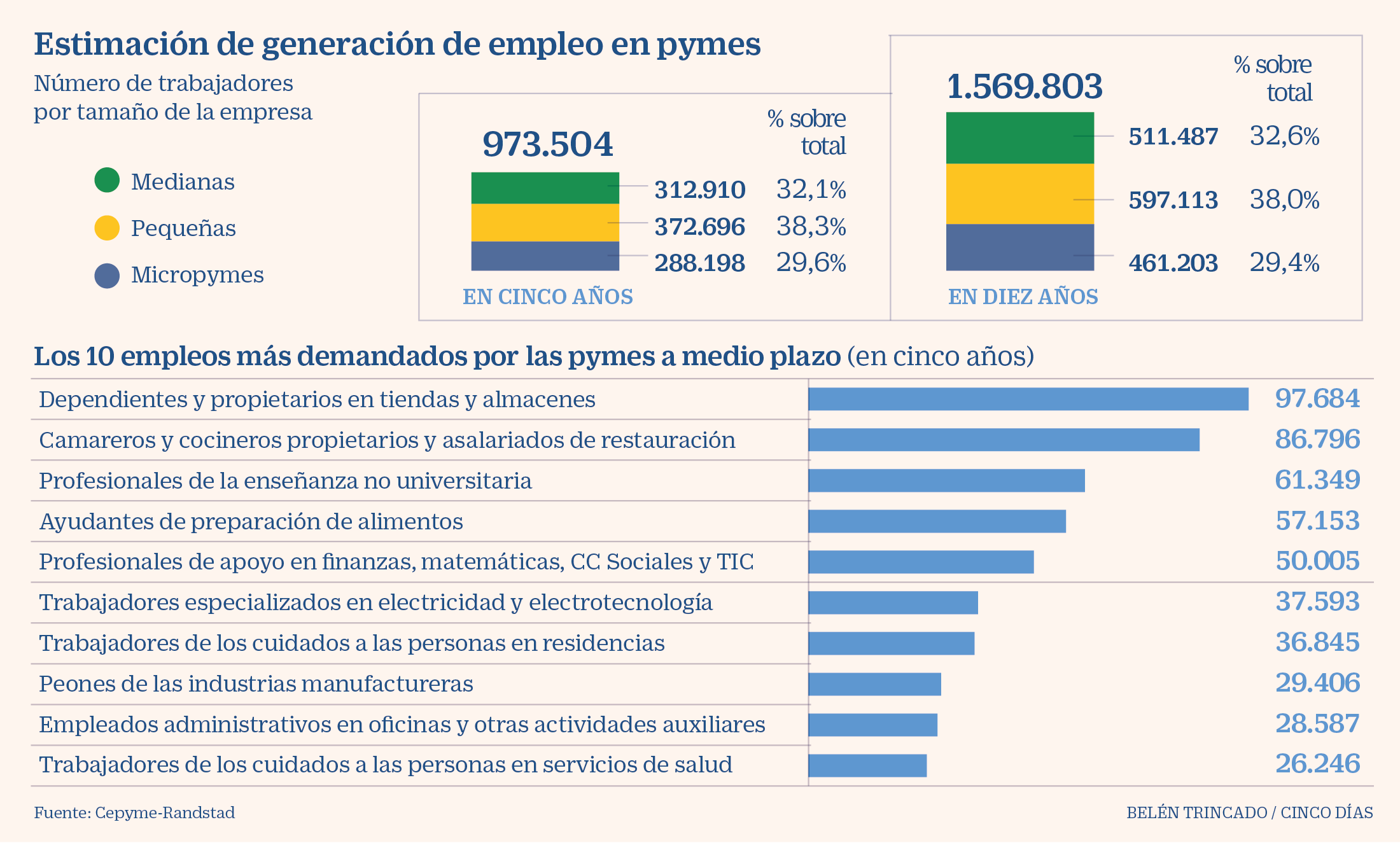

La Confederación Española de la Pequeña y Mediana Empresa (Cepyme) y Randstad Research prevén que las pequeñas y medianas empresas (pymes) generen en torno a un millón de empleos en cinco años y medio millón más hasta 2028, según las estimaciones recogidas en el ‘Informe anual de Empleo en las Pymes’ presentado este lunes.

Durante la presentación del informe, el presidente de Cepyme, Gerardo Cuerva, ha destacado que las pymes generaron en 2018 más de 340.000 nuevas altas, lo que supone un 53% de su participación sobre el mercado laboral total.

A pesar de estos datos, ambas entidades han recalcado que para los próximos cinco años se espera un «ligero descenso en la previsión de crecimiento de empleo», pese a estar en niveles «record» de los últimos 10 años.

Mientras que el pasado año los sectores con mayor crecimiento de afiliación fueron el informático (12,1%), la construcción (10,9%) y la instalación y reparación de maquinaria (9,2%), el informe prevé un crecimiento de la demanda en los sectores de cualificación media, como la administración, el cuidado de personas y el comercio.

Según el informe, los empleos con mayores problemas para cubrir las vacantes serán los cualificados y no cualificados en la construcción y todos los relacionados con las ciencias y la ingeniería, mientras que se prevé un exceso de oferta de personal agrario no cualificado, empleados de hostelería y profesionales de la enseñanza.

Para los responsables de Randstad, el envejecimiento es uno de los factores más decisivos que puede producir «tensión laboral en determinados sectores», de ahí la necesidad de adaptación de los trabajadores a la digitalización de la economía, «que no destruirá empleo, sino que crecerá en torno al 3%».

En este sentido, la subdirectora de políticas de empleo del SEPE, Maru Menéndez, ha destacado la necesidad de incorporación de la Formación Profesional Dual para que «se acerque la formación a las empresas», dado que muchos trabajadores no tienen acreditada la competencia «aunque disponen de la cualificación».

Las personas que tienen estudios universitarios en los países más desarrollados ganan, de media, un 57% más que las que se han quedado en el nivel superior de la secundaria y además su riesgo de desempleo es significativamente menor.

En su estudio anual sobre estadísticas de educación publicado este martes, la Organización para la Cooperación y el Desarrollo Económico (OCDE) indica que la diferencia de remuneraciones entre esos dos grupos es del 38% para los que tienen entre 25 y 34 años, pero llega al 70% entre los de 45 a 54 años.

Entre los que han hecho estudios universitarios, aquellos que tienen un máster o un doctorado cuentan con una ventaja diferencial significativa.

El secretario general de la OCDE, Ángel Gurría, subraya la rentabilidad de ese tipo de titulaciones, ya que mientras su costo anual es similar al de otras de la educación superior, al final los que cursan un máster o un doctorado acaban ganando de media un 32 % más.

Gurría también señala en el editorial del informe problemas en la orientación de los estudiantes, porque hay carreras muy solicitadas por el mercado de trabajo y asociadas al progreso tecnológico que sin embargo tienen una demanda insuficiente.

En concreto, indica que sólo un 14% se decanta por titulaciones de ingeniería, industria y construcción y un 4% optan por las tecnologías de la información y de la comunicación. Por si fuera poco, las mujeres están infrarrepresentadas en estas especialidades, ya que suponen menos del 25% de los estudiantes.

Las ventajas de los universitarios no se limitan a los sueldos, sino que su tasa de ocupación media es del 85 %, mientras que la cifra se queda en el 76 % para los que se han quedado en el nivel superior de secundaria.

Y cuando unos y otros pierden el empleo, el riesgo de caer en el paro de larga duración también es diferente: del 29 % para los primeros y del 36% para los segundos.

Además, tienden a participar mucho más en actividades culturales y deportivas, con porcentajes que superan el 90 %, frente a menos del 60%.

«El capital intelectual se ha convertido en el activo más valioso de nuestro tiempo», destaca Gurría, que añade que la educación universitaria tiene «un papel central» para que las personas y las sociedades afronten las transformaciones económicas, medioambientales y sociales.

Entre 2005 y 2016, el gasto en las instituciones universitarias se incrementó en un 28% de media en la OCDE, mientras que el número de alumnos subió un 12% y la plantilla académica se amplió a un ritmo del 1% anual.

Al final de ese periodo, se dedicaban 15.556 dólares por estudiante y un tercio se consagraba a investigación y desarrollo. Más de un 30% de los fondos tenía origen privado y las tasas de matrícula se encarecieron en más del 20% en la mitad de los países para los que hay datos disponibles.

En paralelo, la inversión en educación en los niveles previos a la universitaria aumentó en un 18% entre 2005 y 2016, para representar de media un 3,5% del producto interior bruto (PIB).

Ese dinero suplementario se dedicó en particular a reducir el número de alumnos por clase y a elevar los salarios de los profesores.

No obstante, las remuneraciones de esos profesores están por debajo de las del conjunto de los titulados universitarios, más aún en el caso de quienes trabajan en la educación primaria).

La OCDE señala como uno de los puntos negros el abandono de los estudios sin llegar siquiera al nivel superior de la secundaria. En esa situación estaban en 2018 un 15% de las personas con edades entre 25 y 34 años, pese a que ese porcentaje ha disminuido considerablemente a lo largo de la última década.

Otra estadística que ilustra el abandono precoz de la escolaridad es la de los llamados «ninis», los jóvenes que ni estudian ni trabajan y que en la OCDE, en la franja entre los 18 y los 24 años, representan un 14%.

En países como Brasil, Colombia, Costa Rica, Italia, Sudáfrica y Turquía los «ninis» suponen alrededor de un cuarto de la juventud.

Cada vez hay más centros que diseñan asignaturas para formar a niños emprendedores y una unanimidad internacional que promueve que la formación en finanzas comience cuanto antes

Niños empresarios que gestionan sus finanzas. Suena a antítesis, a pequeños que elaboran las facturas de IVA de sus Lego, que hacen la declaración de la renta de sus pagas y sus gastos en chuches y buscan la mejor hipoteca para su casa de muñecas. Unir la infancia con los negocios y las finanzas puede sonar raro pero cada vez hay más centros educativos que diseñan asignaturas para formar a niños emprendedores y una gran unanimidad internacional que promueve que la formación en finanzas comience cuanto antes. Pero vayamos paso a paso. Para empezar, hay diferencias importantes entre enseñar a los niños a gestionar sus finanzas y formarlos en materias empresariales.

Gestión de finanzas

España se sitúa por debajo de la media entre los países de la OCDE en formación financiera para niños y adolescentes: el 22% de los jóvenes españoles de 16 años no llega al nivel básico de educación financiera, según los últimos resultados publicados por el informe PISA. Es decir, una vez terminada la educación obligatoria y teniendo ya edad para trabajar, los jóvenes no saben gestionar sus ingresos, realizar la declaración de la renta o no diferencian entre un préstamo y un crédito. En general, hay consenso en que esta situación puede perjudicar el desarrollo económico de los ciudadanos.

Hace solo unas semanas, Patricia Casado, directora comercial de la plataforma de inversión colectiva de Socios Inversores, aseguraba en una entrevista que hay que inculcar estos conocimientos desde pequeños. «Para poder tomar decisiones necesitas tener conocimientos básicos. Una cultura financiera más fuerte habría ayudado a afrontar la crisis [de 2008] y habría afectado de forma diferente a muchas personas. Cualquiera debe ser capaz de interpretar sus finanzas y saber cómo llevar sus cuentas».

Este argumento está reforzado por distintos estudios y organizaciones internacionales como Unicef, que, en su informe Educación social y financiera para la infancia, desgrana la importancia de que los niños adquieran esta formación y propone distintas medidas para estimularla. El trabajo, realizado de forma conjunta por Aflatoun y la Sección de Educación de Unicef, concluye que «promover la educación financiera en los niños y los jóvenes es esencial para asegurar una población que sea capaz de tomar decisiones con conocimiento de causa». Y continúa: «Proporcionar este tipo de conocimientos es un componente importante en la transición de la niñez a la edad adulta y la formación de ciudadanos financieramente responsables».

En esta misma línea, la OCDE, en su informe Improving Financial Literacy, sostiene que la falta de educación financiera hace a los individuos y las familias «más proclives al endeudamiento y la quiebra». También defiende la postura de que «la educación financiera debe comenzar en la escuela: los ciudadanos deben ser educados acerca de los asuntos financieros lo antes posible». Pero, ¿cómo se hace? ¿cuándo es el momento idóneo?

Uno de los motivos detrás de la falta de formación actual en finanzas es que, en general, en los colegios o institutos públicos apenas hay cabida para esta materia. La inclusión de este tipo de formación se da sobre todo en los centros privados o a través de iniciativas externas. Es lo que sucede con Junior Achievement, que imparte programas en centros educativos de todas las comunidades autónomas a través de voluntarios profesionales y docentes, con el objetivo de formar a los niños y jóvenes en tres pilares: educación financiera, emprendimiento y orientación laboral.

«Parece atrevido ir al colegio con estos temas, habitualmente considerados de adultos», reconoce Francesco Vanni d’Archirafi, presidente de Junior Achievement. «Pero los niños tienen muchísimo potencial y, con la metodología adecuada y adaptada a la edad, podemos conseguir que desarrollen su sentido de la responsabilidad, de la gestión de finanzas, sentido crítico y capacidad de toma de decisiones». Vanni d’Archirafi defiende que a una edad temprana la plasticidad del cerebro (su capacidad de adaptarse y asimilar información) permite un aprendizaje más rápido y profundo.

Parece que la clave está en cómo se enseñan estos conceptos. «Las habilidades que enseñamos a los niños son las mismas que a los más mayores. Impartimos programas desde la infancia hasta la universidad, la diferencia está en cómo se dan esos contenidos». De cara a los niños, se estimulan habilidades no cognitivas, es decir, aquellas que no están relacionadas con la adquisición de conocimiento teórico. Las dinámicas de juego y aprender haciendo se convierten en aliados para conseguir que los niños crezcan familiarizándose con esos conceptos y tengan más conocimiento cuando tengan que gestionar sus finanzas.

Materias empresariales

El debate está servido cuando hablamos de enseñar a los niños materias relacionadas con el emprendimiento y los conceptos empresariales. ¿No son demasiado pequeños? El enfoque de Junior Achievement se centra en enseñar a los niños habilidades como la postergación de la recompensa, la perseverancia y la autonomía. «Hemos realizado un estudio para analizar el impacto de nuestros programas en los alumnos y vemos que mejoran en un 37% los niveles de perseverancia y un 24% su mentalidad de desarrollo, es decir, su creencia de que es el esfuerzo la variable que les permitirá conseguir sus objetivos», explica Vanni d’Archirafi, que relaciona estas habilidades con la capacidad de ser autónomo y emprender.

En otros centros, la formación empresarial es más evidente pero está diseñada específicamente para estudiantes de educación secundaria. Es lo que sucede con el Colegio Internacional San Francisco de Paula, en Sevilla. Se trata de un centro privado y extranjero —como sucede, por ejemplo, con el Liceo—, lo que les da total libertad para diseñar sus programas lectivos. Como parte de ellos, incluyen optativas de orientación profesional; un startup day, en el que desarrollan pequeños proyectos de empresa y hacen un pitch para presentarlos; e incluso un programa de prácticas en empresas para quienes han terminado la ESO, lo que acerca a los alumnos aprender cómo hacer un currículum o una primera entrevista de trabajo.

«Pasan por un proceso de selección como cualquier otro trabajador. Lo que queremos es que adquieran habilidades y experimenten cómo se sienten cuando pasan o no una entrevista y el resto del proceso», explica Luis Rey, director del centro. Durante las prácticas, que duran dos semanas, el tutor les evalúa según criterios específicos: adaptabilidad, puntualidad, colaboración o iniciativa. La idea es que al terminar la formación, los jóvenes tengan «capacidad de autonomía, un conocimiento básico del funcionamiento del mundo y de gestionar los recursos de los que disponen», explica Rey. «Que sean conscientes de que el dinero no crece en los árboles y que las cosas no están ahí para que ellos las cojan cómodamente cuando quieran». El bachillerato no se concibe solo como preparación para la Universidad, sino también como preparación para el mundo profesional.

Un informe de la Comisión Europea respalda esta concepción, incluso en niños de entre tres y 12 años. El documento está pensado como una guía que desgrana las necesidades básicas para formar al profesorado en emprendimiento con el fin de que los profesores puedan diseñar programas que aplicar a sus alumnos. «Con el Plan de acción sobre emprendimiento 2020 y la Comunicación «Replantear la educación», la Comisión Europea ha insistido en la necesidad de incorporar el aprendizaje emprendedor en todos los sectores de la educación», se lee en el informe. «Ambos documentos instan a los Estados miembros a proporcionar a todos los jóvenes una experiencia práctica de emprendimiento antes de finalizar la educación obligatoria». Pero matiza: «no es necesario que el emprendimiento constituya una asignatura específica: se trataría más bien de una manera de enseñar en la que el aprendizaje basado en la experiencia y la realización de proyectos tienen un papel importante».

Las compañías informáticas y las ligadas a nuevas tecnologías como la inteligencia artificial y el big data acaparan el protagonismo junto a las fintech y proptech, las marcas nativas digitales y las ‘start up’ que innovan en salud, agricultura y transporte.

Poner en marcha un negocio siempre genera incertidumbre. Sin embargo, hay factores que contribuyen a incrementar la probabilidad de éxito. Uno de ellos es lanzar la empresa dentro de uno de los sectores de moda del momento. Esto supone varias ventajas. Por un lado, estos sectores estrella destacan por su potencial de crecimiento y la escalabilidad de los modelos de negocio. Además, la demanda de este tipo de servicios (o productos) está al alza. En consecuencia, figuran entre los que más gustan a los inversores profesionales, como los business angels y el capital riesgo, lo que facilita la obtención de financiación.

Aun así, el emprendedor debe recordar que no todo el monte es orégano. Por más que el sector figure entre los más atractivos, la start up sólo puede triunfar si parte de una idea de negocio que aporte valor añadido al mercado y que sepa desmarcarse de la competencia.

Software

Es el sector protagonista en estos momentos y también el favorito de los inversores, que no quieren perderse el nuevo Google o Salesforce. La mayoría de los business angels cuenta con empresas de software en sus carteras (en concreto, el 56%), según datos de la AEBAN. Y la informática supone también uno de los sectores favoritos de los fondos de venture capital. El volumen de inversión en tecnologías de la información ascendía a 116 millones en 2018, un 63% más que un año antes. Las compañías de informática gustaban especialmente a los fondos internacionales, acaparando el 86% de sus inversiones, según datos de ASCRI.

Una de las grandes ventajas de las compañías de este sector es su capacidad para internacionalizar el proyecto (y por tanto, escalar las ventas) a un mínimo coste. A ello contribuye el auge de la tecnología cloud (en la nube).

Dentro de este segmento, una de las áreas con más potencial es la del SaaS, siglas de software as a service (software como servicio). Se trata de compañías cuyas soluciones de software se alojan en la nube. De ese modo, sus clientes no tienen que instalarlas en sus equipos, sino que acceden a ellas a través de un navegador web y pagan por uso o bien abonan una cuota mensual o trimestral. Es el caso, por ejemplo, de empresas españolas como Pridatect, Iristrace, Timp y Cognicor.

Este esquema resulta muy beneficioso para las compañías, ya que les ahorra el pago de licencias. «Las empresas cada vez contratan más software y aplicaciones en la nube», señala Carlos Blanco, fundador de Encomenda Smart Capital.

Inteligencia artificial

Uno de los segmentos que vienen pisando fuerte en el ámbito tecnológico es el de la inteligencia artificial, que está llamada a revolucionar la economía (y la sociedad) tal y como la conocemos. Las empresas de inteligencia artificial están cambiando el modo de entender el retail, la abogacía y los recursos humanos, por citar sólo algunos sectores, mientras que las start up de robótica están transformando sectores como la industria y la medicina.

Los inversores son conscientes del potencial que encierran estas compañías. Así, la vasca Sherpa captó 7,5 millones de euros el pasado enero y negocia otra ronda de unos 17 millones, mientras que la catalana Inbenta captó seis millones hace menos de un año.

Big data

Los datos son la nueva materia prima del siglo XXI. Pero para aprovechar todo su potencial se hacen necesarias las start up que ayuden a recopilarlos, analizarlos y aplicarlos para optimizar otros sectores. Son las empresas de big data, una de las tendencias en auge en estos momentos. Un nicho de mercado aún por explotar es el de los open data, es decir, los datos abiertos, que son aquellos que generan empresas e instituciones públicas y que son de libre acceso.

Un segmento en auge y que va de la mano del big data, es el Internet de las Cosas (el IoT, por sus siglas en inglés). Esta tecnología facilita que los objetos acumulen información y la transmitan a un centro de soporte en la nube vía Internet, donde el análisis del big data, combinado con la inteligencia artificial, permite extraer conclusiones y aportar soluciones. En este campo se incluyen desde empresas de wereables como Geeksme, a compañías ligadas a la industria de la automoción, como Boonder.

Otro sector de moda es el machine learning. Esta tecnología parte de la idea de que los sistemas de inteligencia artificial pueden aprender de los datos, identificar patrones y tomar decisiones con la mínima intervención humana.

Fintech e insurtech

Las fintech son un fenómeno al alza en nuestro país. Este tipo de compañías utiliza la tecnología para proporcionar un nuevo servicio financiero o mejorar los ya existentes. En España existen cerca de 400 empresas registradas, lo que nos convierte en el país con más fintech por habitante, según la AEFI (Asociación Española de Fintech e Insurtech). Aún así el sector sigue ofreciendo un gran potencial para el emprendedor, según los expertos. Prueba de ello es que se sitúa entre los favoritos de los business angels (está presente en un tercio de las carteras, según datos de AEBAN). «El sector ofrece mil oportunidades distintas, desde todo lo vinculado a las transacciones hasta el análisis de datos», comenta Gerard Olivé, CEO de Antai Venture Builder.

En este sector, el mercado español ofrece una tarta lo suficientemente amplia como para crecer, lo cual supone una importante ventaja si se tiene en cuenta que la internacionalización es complicada.

De cara a las fintech, la banca tradicional ha optado por una relación de simbiosis, fomentando la inversión (a través de incubadoras, aceleradoras y fondos de corporate venturing) y cooperando con ellas en el desarrollo de nuevos servicios. Esto propicia todo tipo de operaciones corporativas tanto por parte del sector bancario, como del de medios de pago. Como botón de muestra, Izettle, una fintech sueca que estuvo participada por Santander en sus inicios. El pasado septiembre Paypal se hizo con ella por 2.200 millones de dólares.

En el ámbito español, cabe citar las macro rondas de financiación que han cerrado algunas fintech en lo que va de año, como Pagantis (65 millones de euros) o Fintonic (19 millones).

Otro fenómeno en auge es el de las insurtech. «Ahí también esperamos un florecimiento de start up muy potente. Por ejemplo, en el ámbito de los seguros por uso, cambios flexibles de póliza y los seguros a colectivos verticalizados», apunta Olivé.

Proptech

Desde que tocara fondo en 2014, el mercado inmobiliario está viviendo una nueva era de esplendor en España. A ello han contribuido las proptech, compañías que ayudan a optimizar este sector gracias a las nuevas tecnologías. En 2017, la inversión del venture capital en este tipo de compañías ascendió a los 3.400 millones de dólares a nivel global, un 28% más que en 2016.

Existen diversas líneas de negocio encuadrables en esta categoría. Entre ellas figuran las inmobiliarias digitales, como Housfy, Housell, Cliventa, Clicpiso y Propertista. También Badi, centrada en la búsqueda de compañeros de piso. La compañía barcelonesa cerró en enero una ronda de financiación superior a los 26 millones, encabezada por el fondo Goodwater.

Por su parte, Spotahome le ha dado una vuelta de tuerca al mercado del alquiler, mientras que Daysk, Nested y Worktel, hacen lo propio con los espacios de oficina.

Un nicho de negocio es el de la tasación inmobiliaria, aprovechando tecnologías como el big data y la inteligencia artificial. Un ámbito que genera sinergias con el negocio bancario y que ha favorecido operaciones como la compra de Madiva Soluciones por parte de BBVA.

Otra línea en la que las start up están innovando es la de la financiación inmobiliaria. Así, plataformas como Housers e Inveslar están aplicando el crowdfunding al negocio del ladrillo.

Consumo y ‘retail’

La fabricación y venta de artículos de consumo es y siempre será un sector estrella para los emprendedores. Acapara la mitad del volumen de inversión de los fondos de venture capital en España, mientras que las compañías de artículos de consumo están presentes en el 21% de las carteras de los business angels nacionales.

No obstante, las tendencias apuntan a que el sector está viviendo una transformación que los emprendedores deberán tener muy en cuenta. Por un lado, el auge del ecommerce es imparable. En España, el comercio electrónico ha pasado de generar un volumen de negocio de 5.700 millones de euros en 2007 a más de 24.000 millones en 2016, según la consultora Knight Frank.

El mundo digital ha hecho que surjan grandes oportunidades en el renovado sector logístico (la denominada eLogistica), y también ha abierto la puerta a nuevos modelos de negocio, como las marcas nativas digitales. Se trata de compañías que diseñan, fabrican y distribuyen sus productos a través de Internet y que sólo después de consolidarse en este canal se plantean el salto al mundo físico.

eHealth

Las start up que innovan en el campo de la salud se sitúan entre las favoritas de los inversores en EEUU. Y aunque en España comienzan a hacerse un hueco en las carteras de los inversores, su verdadero despegue está aún por producirse. «Se trata del segmento vinculado a start up que más sube en Estados Unidos y será el de mayor crecimiento en los próximos 12 a 24 meses», comenta Blanco. Como explica este experto, el sector en Europa todavía no crece tanto, pero hay grandes perspectivas.

La medicina está cambiando hacia lo que se denominan las 4p: Participativa, personalizada, predictiva, y preventiva. Un reto en el que tecnologías como el big data, el IoT y la inteligencia artificial tienen mucho que aportar, pero también los últimos avances en genética.

Capítulo aparte merece un segmento al alza y con un inmenso nicho de mercado por explotar: las femtech. En este apartado se incluyen desde apps de fertilidad y asesoramiento médico, como las españolas WOOM y B-WOM, hasta empresas de productos y servicios sanitarios con una base tecnológica. El sector se encuentra en plena ebullición en EEUU y podría convertirse en uno de los más rentables en el corto plazo. Según cálculos de la consultora Frost & Sullivan, las femtech moverán más de 50.000 millones de dólares en 2025.

Agrotech y foodtech

El ámbito agrario y el sector alimenticio también están viviendo su particular revolución tecnológica. De hecho, tanto las agrotech como las foodtech se sitúan entre las compañías que más potencial presentan de cara a los próximos años, según Javier Megías, CEO y cofundador de Startupxplore.

En el ámbito de la agricultura 4.0, empresas como AgroMapping se están valiendo de tecnología vía satélite para vigilar las cosechas, mientras que firmas como AgroPestAlert recurren al Internet de las Cosas para controlar las plagas.

En cuanto a las foodtech, las tendencias más en boga son los robots repartidores, la comida a domicilio y la alimentación sana (healthy food). Aquí merecen mención aparte las empresas de delivery, cuya facturación superó los 1.000 millones de euros en 2017 en España. El auge de este sector ha impulsado a compañías como Glovo, que ha protagonizado la mayor ronda de financiación en España en lo que va de año: nada menos que 150 millones de euros.

Transporte

El auge del consumo colaborativo ha abierto la puerta a todo tipo de nuevas soluciones de transporte. Se trata de un campo floreciente para el emprendedor, como lo prueba el éxito de Cabify y Movo (que han cerrado rondas de 61 y 20 millones de euros, respectivamente, en lo que va de año). No obstante, es importante recordar que también presenta algunos riesgos, particularmente en materia regulatoria.

La Comisión Europea ha revisado dos décimas al alza su previsión de crecimiento para España en 2019, cuando confía en que la economía se expandirá a un ritmo del 2,3%, prácticamente el doble que el crecimiento del 1,2% proyectado para la zona euro, mientras que ha mantenido sin cambios su pronóstico de crecimiento del 1,9% en 2020, medio punto por encima de la media prevista para la eurozona.

En su análisis, Bruselas destaca la «sorpresa» de un crecimiento de España en el primer trimestre (+0,7%) más fuerte de lo esperado por la contribución positiva de las exportaciones ante la leve contracción de las importaciones, añadiendo que el dinamismo de la inversión en vivienda y equipamientos compensó la debilidad del aumento del consumo.

De cara a los siguientes trimestres, la Comisión señala en sus previsiones provisionales de verano que las encuestas e indicadores de actividad apuntan a un crecimiento del 0,6% del PIB en el segundo trimestre, superando, a pesar de la desaceleración, las previsiones de primavera ante la recuperación de cierto impulso por el consumo.

«Se espera que el crecimiento disminuya algo más en el tercer trimestre de 2019 estabilizándose alrededor de una tasa del 0,5% trimestral durante el resto de trimestres del horizonte de la previsión, en línea con lo anticipado en primavera», apunta la Comisión.

En este sentido, Bruselas anticipa que la demanda doméstica, y en particular el consumo, seguirá siendo el principal motor del crecimiento de la economía española, con una contribución prácticamente neutral de las exportaciones netas.

«En un contexto de tensiones comerciales globales, aún se espera que las exportaciones e importaciones de España se recuperen, pero menos de lo previsto en la primavera», advierte la Comisión, añadiendo que el crecimiento del empleo debería disminuir a lo largo del horizonte de las previsiones, aunque seguirá expandiéndose con fuerza, lo que permitirá reducir aún más la tasa de desempleo, lo que, unido a los aumentos salariales, debería respaldar el incremento de los ingresos disponibles y una mayor tasa de ahorro de los hogares.

En cuanto a la evolución de los precios en España, las nuevas previsiones macroeconómicas de la Comisión Europea contemplan una tasa de inflación armonizada del 0,9% en 2019, cuatro décimas por debajo de la media del 1,3% prevista para el conjunto de la zona euro, mientras que en 2020 los precios subirán un 1,2%, frente al 1,3% de los Diecinueve

Una de las consecuencias laborales de la crisis económica en España fue el cambio de mentalidad sobre el emprendimiento. La sensación de que en nuestro país la gente no apuesta por lanzar sus propios negocios ha quedado atrás. Así, más del 40% de españoles aspira a ser su propio jefe. Esta es una de las principales conclusiones obtenidas de la investigación realizada por Herbalife Nutrition en torno al espíritu empresarial de la población, motivaciones y los desafíos a los que se enfrentan a la hora de desarrollar un proyecto emprendedor desde sus inicios.

Los españoles (43%), junto con los italianos (50%) son los miembros europeos que más aspiran a emprender, según la encuesta, para la que han entrevistado a 23.500 personas de 24 países de todo el mundo. Estos datos contrastan con los de Francia y Reino Unido en donde los emprendedores representan un 27% y un 31%, respectivamente. El crecimiento de la percepción de oportunidades de negocio en nuestro país sitúa a España 5 puntos por encima de la media europea.

Flexibilidad

La ventaja de ser el propio jefe (57% de España, frente al 54% de Italia) y la flexibilidad horaria son los principales beneficios potenciales para quienes aspiran a ser dueños de un negocio, o quienes son ya dueños de uno. Le siguen la posibilidad de desarrollar una pasión profesional, en la que los españoles superan en 22 puntos a Reino Unido y una mayor satisfacción laboral (un 50% de los españoles encuestados, frente a un 38% de los franceses).

A la hora de tomar la decisión de crear un negocio propio, el emprendedor se enfrenta a dos cuestiones principales, ¿lo hago por ganar más dinero o por desarrollar mi pasión profesional? Un 35% de los españoles afirma hacerlo por realización laboral, mientras que solo un 21% de los italianos lo llevaría a cabo por la misma razón.

Desde el punto de vista personal, aproximadamente la mitad de los europeos encuestados declara que se siente más satisfecho trabajando en su propio negocio que para otra persona. Esta cifra, a pesar de ser buena, es baja en comparación con el resto del mundo. En España, un 52% de los emprendedores se siente feliz al frente de su propia empresa, a 18 puntos de Reino Unido.

Además, casi dos de cada tres encuestados que han comenzado su proyecto empresarial aseguran que ahora son más felices. En concreto, un 35% de los españoles encuestados corrobora esta afirmación, frente al 17% de los emprendedores establecidos en Reino Unido